[2004-07-17] 證券透視:中石油收益佳現價吸引 放大圖片 放大圖片

時富資料研究 唐焱

中國石油(857)宣布2004上半年營運數據,公司把握國際油價處於高位,以及內地石化產品市場好轉的有利時機,全面完成了各項生產經營指標。

上半年,原油產量上升0.5%至3.883億桶,天然氣上升17.4%至4103億立方呎。整體原油及天然氣產量達全年目標的一半,公司總產量為4.567億油當量,上升2.7%。

八個油田產量錄得增長

所屬長慶、大港、新疆、吉林等8個油田產量同比都有一定幅度增長,長慶油田產量增長52.5萬噸。大慶油田生產原油2343.5萬噸,比均衡生產計劃超產41萬噸。實現油價上升6.0%至每桶29.76美元,天然氣實現價上升3.1%至每千立方呎2.01美元。

集團煉化業務抓住市場機遇,共加工原油3.473億桶,生產成品油3022.1萬噸,同比分別增長16.9%和18.6%,是近幾年最高的增長幅度。主要化工產品產量達到435.5萬噸,同比增長5.7%。公司上半年營銷網路建設步伐加快。共新增加油站951座,其中559座為中國石油擁有,加油站總數達到16,677座,上升20.3%。

上半年公司新建原油生產能力446萬噸,部分已投入生產,形成了新的產量接替。建成天然氣生產能力14億立方米。克拉2氣田開發建設全面展開,進展順利,可以確保向西氣東輸工程按時供氣。

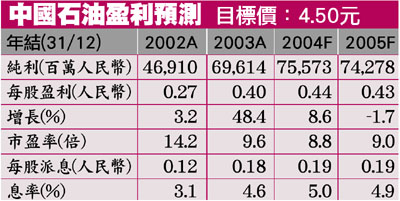

中石油2004年上半年產量穩定增長,加上實現油價上升,我們會調高其盈利,由之前的下跌9%,改為上升8.6%。上半年中國石油重點管道工程形勢良好,西氣東輸工程西段建設穩步推進,預期天然氣在未來數年將高速增長。另外,旗下的煉油及市場推廣部分,在下游產品復甦的帶動下,將持續向好。以2004年預期市盈率8.8倍,及5.0厘股息率計,屬吸引,維持買入建議。

|

放大圖片

放大圖片