[2005-12-29] H股透視:上石化盈利上調二成三 放大圖片 放大圖片

中銀國際證券

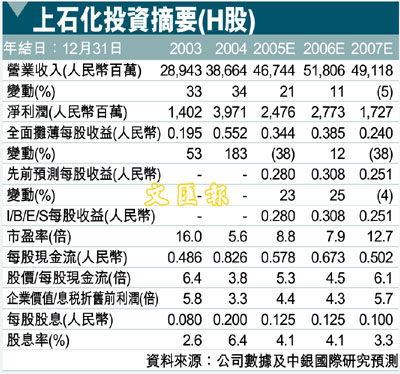

考慮到政府的一次性補貼之後,我們將上海石化(338)05年盈利預測上調23-24%。公司的母公司中國石化(386)從財政部獲得了94億人民幣的一次性補貼,以補償05年公司煉油業務因油價過高而產品價格相對穩定(受政府價格管制的影響)所遭受的損失。中國石化按照原油加工量將補貼分配給旗下子公司。因此,上海石化05年將獲得6.33億人民幣。此收入將被計入05年的稅前利潤,並且將徵收企業所得稅。我們因此將05年A股盈利預測上調24%,將H股盈利預測上調23%。

考慮到國內成品油定價機制調整將有助於提升煉油企業的利潤率,因此,我們預計上海石化的盈利能力將會不斷改善。但是,我們在之前的盈利預測中沒有考慮這些因素。因此,假設06年公司獲得相同金額的單位政府補貼,我們將A、H股06年盈利預測分別提高26%和25%。目前,我們預計A、H股06年每股收益將分別增長16%和12%。

儘管05年3季度業績欠佳,但是10月底以來上海石化股價穩步上揚。我們認為這部分歸因於私有化預期。上海石化是174家預計在06年2月之前完成股改的A股上市企業之一。由於向流通股股東送股的對價方案與中國石化的整合上市子公司的發展策略有悖,因此,市場普遍認為中國石化將會對上海石化進行私有化。因此,目前股價表現已經與其基本面存在背離。

料上石化被私有化

我們也認為中國石化將對上海石化實行私有化。無論價格如何,我們相信中國石化都需要以合理的溢價進行收購。依據過去的歷史,中國石化的私有化收購價格通過高於收購目標一年之內的股價最高水平。公司對北京燕化及鎮海煉化收購價格均為2.3倍的市淨率。考慮到這些因素,我們認為近期內上海石化股價仍將保持強勢。我們因此將公司A、H股評級由落後大市上調至優於大市。

我們認為公司H股目標價格為3.60港元(05年1.3倍市淨率),略高於3.575港幣的一年內最高股價水平。對於A股,我們假設A-H股溢價將由目前的29%下降至20%,這將是一個更穩定的水平。相應地,我們認為公司A股目標價格為4.49元人民幣。

|

放大圖片

放大圖片