[2005-12-31] H股透視:中石化趁調整增持 放大圖片 放大圖片

中銀國際證券

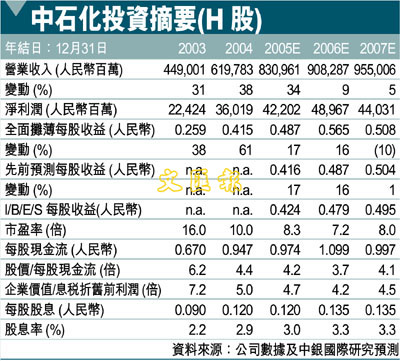

根據日前的公告,中國石化(386)從財政部獲得了94億人民幣的一次性補貼,以補償05年公司煉油業務因油價過高而產品價格相對穩定(受政府價格管制的影響)所遭受的損失。這筆補貼將被計入05年的稅前利潤,並且將徵收企業所得稅。政府承諾。許多投資者認為,在政府調整國內市場成品油定價機制之後,煉油企業的利潤率將有大幅提高。不過,仍然有一部分投資者,特別是外國投資者,對上市煉油企業05年因政府政策而出現的巨額虧損表示不滿。對於中國石化的巨額補貼體現了中國政府對於保護投資者,特別是外國投資者的承諾。

與此同時,國家發改委將工業和城市燃氣用氣出廠價格每千立方米提高50-150元,化肥用氣出廠價格每千立方米提高50-100元。我們將公司06年天然氣價格預測上調了10%至18.74人民幣/千立方英尺,以反映天然氣價格的變動。儘管如此,我們認為天然氣價格上調對於公司所帶來的影響相對較小,因為天然氣僅佔我們預測的05年公司油氣業務銷售收入的3%左右。

上調盈利預測

考慮到中國石化獲得一次性巨額政府補貼,我們將H、A股05年盈利預測都提高15%。此外,我們假設06年公司將獲得相同數額的單位政府補貼(1.13美元/桶),我們目前的盈利預測中沒有考慮定價機制調整的影響,並預計06年平均油價基本與上年持平。考慮到天然氣價格上漲,我們將H、A股06年盈利預測分別提高16%和15%。目前,我們預計06年每股收益增長15%左右。

目標價4.1元

我們認為中國石化H股的合理市盈率較中國石油目標市盈率折讓10%左右,而後者較全球六大石油上市企業(不包括中國石油自身)的平均市盈率折讓10%左右。我們得出中國石化06年預期市盈率為7.56倍,目標價格為4.10元港幣。考慮到目前股價進一步上漲空間有限,我們維持對中國石化H股同步大市評級。我們認為投資者可以考慮在3.725元港幣或以下價位增持該股。

我們假設中國石化A—H股溢價仍保持在14%左右,從而得出A股合理價格位4.86元人民幣。中國石化A股的股價進一步上漲空間也較為有限。因此,我們維持同步大市評級,建議投資者在4.42元人民幣或以下價位增持該股。

|

放大圖片

放大圖片