放大圖片 放大圖片

中銀國際證券

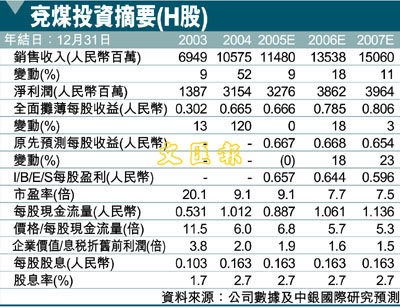

考慮到銷量上升與單位成本下降及調整盈利模型之後,我們將06、07年A股盈利預測上調20-27%,將兗州煤業(1171)H股盈利預測上調18-23%。05年12月產量的持續增長更加證實了我們對產量低谷期已經過去的看法。A股股改方案應該對H股價格影響有限。我們對A、H股維持優於大市評級。

05年12月兗州煤業原煤產量達310萬公噸,商品煤產量達282萬公噸,分別環比增長5%與4%。產量的上升主要是由於,公司在11月完成了兩個壓煤村莊的搬遷工作後有三處採煤生產系統已恢復了生產。05年全年原煤產量達3,470萬公噸,同比下降11%,商品煤產量達到3,190萬公噸,與我們的銷量預期相符(同比下降16%)。在進一步研究之後,我們將06、07年銷量假設分別上調3%與4%。目前,我們預計06、07年銷量將分別同比上升22%與20%,這主要得益於兩座新煤礦(其中一座位於澳洲,而另一座公司即將收購的煤礦位於陝西)在06年中期的投產以及現有六座煤礦產量的回升。在06年1季度另外四座壓煤村莊完成搬遷後,現有煤礦的產量還將進一步上升。

今明年銷量料升逾20%

在近期召開的煤炭訂貨會上,公司未能與電廠就06年新的國內合同價格達成協議,這主要是由於雙方價格預期相差甚遠。雖然談判還會拖延一段時間,但最糟糕的情況應該是合同價格基本持平,與我們的假設一致。不過,考慮到內地合同公司的平均煤價與現價之間100人民幣/公噸的價差,公司最後能夠爭取到較高的合同價格也並不令人意外。如果內地合同價格上升,那麼我們還有可能上調預測。我們預計06年內地現貨煤價將同比下降5%,不過在近幾個月的旺季中價格仍保持穩定。

對於出口而言,對日本的下一輪合同價格(06年4月至07年3月)應不可避免地出現大幅下降。根據近期澳洲供應商與日本買家達成的協議,動力煤價格已經由一年前的53美元/公噸下降至42美元/公噸,而半焦煤價格由70-75美元/公噸下跌至50-55美元/公噸。

考慮到銷量上升並微調我們的模型之後,我們將06、07年A股盈利預測上調20-27%,將H股盈利預測上調18-23%。鑒於銷量增長的上升,我們同時也將06、07年的單位成為假設分別下調了5%。基於調整後預測,即使近期股價上漲,H股06年市盈率仍為7.7倍,估值並不昂貴。因此我們對H股維持優於大市評級,並將目標價格由5.80港幣上調至6.80港幣,相當於9倍06年市盈率,處於低增長時期歷史市盈率區間的高端。我們對A股也維持優於大市評級。假設A股對H股的溢價水平為10%,我們得出A股的目標價格為7.70人民幣。 (摘錄)

|

放大圖片

放大圖片