放大圖片 放大圖片

時富證券資料研究

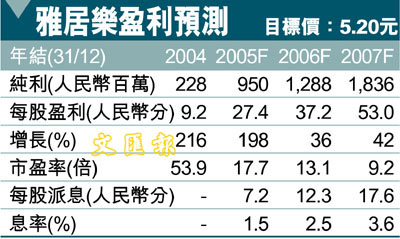

雅居樂(3383)是廣東其中一間主要的地產發展商,主力發展大型中高檔住宅項目。該公司現時在廣州、中山及佛山共有27個項目,及900萬平方米的廉價土地儲備,足夠五年發展之用。現時公司土地儲備的平均賬面值為每平方米570元人民幣,遠低於廣州及中山2,500-3,000元每平方米的樓價。這保證了公司未來五年能享有較高的邊際利潤。

資產淨值折讓較同業大

該公司盈利將受新項目的不斷推出及廣州地區強勁的樓市所推動。預期05年售樓面積增加49%至80萬平方米,06年將增長45%至120萬平方米。由於住宅需求強勁及宏調後住宅供應減少,相信廣州一帶樓價將保持堅挺。預期雅居樂未來兩年盈利將以平均每年39%的幅度增長。

雅居樂現時06年市盈率13倍,股價比資產淨值有約20%的折讓,比同業的16倍及10%為低。因此給予「吸納」的評級,目標價5.2元,相對資產淨值有10%的折讓,比現價有11%的上升空間。

|

放大圖片

放大圖片