放大圖片 放大圖片

梁 亨

在伯南克指出長債利率偏低並不意味景氣放緩,以及二月份核心生產者物價指數連續四個月上升,市場臆測今年加息次數可能增多,二年期國庫券孳息自3月7日以來首度超越十年期水平。儘管美息尚未見頂,惟在通脹仍然受控下,企業獲利情況可望維持,因此美高收益債基金後市仍看好。

由於市場上目前對於聯儲局在3月底加息後,再調升聯邦基金利率0.25%至5%的看法幾乎一致。債券價格在未來加息趨勢下壓力漸增,投資必須持相對看淡的態度。

利差並無大幅擴張風險

理論上美國10年指標債的孳息也應逐漸來到5厘時,將是價格相對低評估點。在美國經濟穩健的基礎下,若通脹物價上揚壓力亦受到有效控制,對於今年下半年企業盈餘成長相對有利,美國高收益債利差並沒有大幅擴張的風險,有利今年美國高收益債表現。

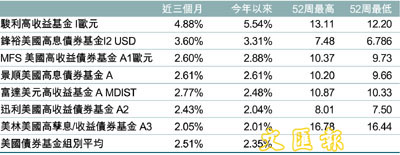

佔近今年以來榜首的駿利高收益基金,基金在2003、2004及2005年表現分別為39.77%、18.75%及-12.74%。標準差為11.13。

基金五大投資比重的收益及年期為1.26% Mission Engy Hldg (13.5%/2008-07-15)、1.26% Tenet Healthcare 144A (9.25%/2015-02-01)、1.18% Qwest (8.875%/2012-03-15)、1.18% Advcd Micro Devices (7.75%/2012-11-01)及1.12% Alltrista (9.75%/2012-05-01)。

美國短債孳息隨著加息預期而上升,但長債則受到買盤需求的影響,使債券孳息呈現負斜率,美國過去20年總共出現六次負斜率,平均持續約30.5個星期,而上一次就持續了十個月,平均長債孳息少於短債約0.459%,最少的一次是0.087%,最大的一次是1.33%。

市場解讀目前出現負斜率,主要是國際市場資金過剩,投資長債買盤踴躍,預料美國景氣仍將軟著陸,不會因為呈現負斜率,而造成經濟衰退。

多數評級機構也預測今年BB評級的高收益債券違約率僅會小幅攀升,標普則預估今年底違約率可能來到2.9%,就企業盈餘還是維持成長,以及企業融資貸款資金狀態仍相當寬鬆,預期上半年高收益債券的表現不俗。

|

放大圖片

放大圖片