放大圖片 放大圖片

中銀國際證券

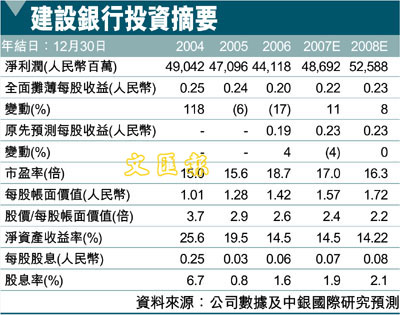

與我們預期相符,建設銀行(939)公佈05年淨利潤同比小幅下降4%,這主要由於05年上半年特別稅收優惠期結束後稅率有所上升以及撥備增加(為提高不足的覆蓋率)。貸款增加10%以及債券投資同比增長28%拉動淨息收入同比增長15%。

淨息差由04年的2.82%與05年上半年的2.85%下滑至2.78%,銀行認為這主要是由於特別國債利率由04年11月之前的7.2%下降至2.25%,這使得利息收入下降了5個基點(22億人民幣)。我們認為,淨息差的下滑原因更為複雜,包括定期存款大幅增加帶來的資金成本上升在一定程度上使得息差普遍收緊。

資產質量改善

建設銀行信用卡數量由04年的165萬幾乎翻一番至312萬張,內地市場份額達18.1%,排名第二。零售貸款佔總貸款比重18.5%,主要由按揭貸款構成(佔比76.7%)。資產質量改善。不良貸款率由3.9%小幅下滑至3.8%,關注類貸款由04年的16.7%與05年上半年的14.1%下降至11.8%。撥備覆蓋率大幅上升至77%,而管理層預計06年將進一步提高至80%。

建設銀行還公告了13億人民幣的外匯損失,我們認為這主要來自於04年注入的125億美元(減去對匯金的對沖)。今年銀行預計貸款增速將保持在12%,但由於息差壓力、有效稅率上升以及最後一次撥備補齊,盈利增長可能仍然有限。考慮到06年增長緩慢以及股價的大幅上升,我們將評級下調至同步大市,目標價3.4元(昨收報3.475元)。

|

放大圖片

放大圖片