放大圖片 放大圖片

中銀國際證券

根據中國石化(386)周二公布的經營數據,公司的原油產量同比增長3%,是上市以來的最快增速,因為公司利用油價上漲的時機提高了高成本油井的產量。同期天然氣產量同比上升20%,也創下新高,這主要由於去年年底完工的華北大牛地氣田新增產能的貢獻。考慮到上半年的強勁增長,我們將天然氣產量預測上調2%。

煉油產品組合調整

中國石化的原油加工量同比上升5%,與我們對全年4%的預期基本相符。但是產品組合稍有不同,其中汽油 (產量同比下降1%)以及煤油(同比下降6%)比重下降,而化工輕油比重上升(產量同比增長13%)。產品組合的變化不僅能夠為其石化廠提供穩定的原料供應,也有助於減少煉油業務的虧損,因為化工輕油價格管制已經放開,但其他兩種產品的價格仍受政府的管制。

06年上半年銷售業務的成品油銷量同比上升7%。但是,公司刻意削減批發量(同比下降14%)與配送量(同比下降7%),以集中發展高利潤率的零售業務(同比增長20%)。

新廠提高石化產品產量

06年上半年公司乙烯產量同比增長25%,這主要得益於上海賽科和揚子-巴斯夫在05年中期投產之後在06年上半年做出全期貢獻。

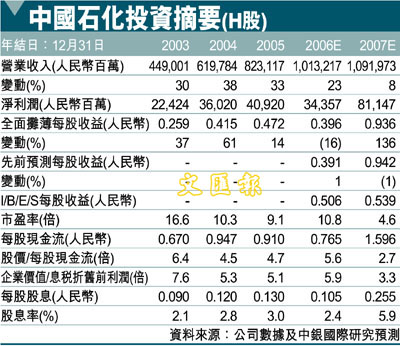

在考慮到天然氣產量上升以及成品油組合變化之後,我們微調了模型,將06年盈利預測上調1%-2%,但將07年盈利預測下調1%。我們對A、H股仍然維持優於大市評級。我們將H股目標價格由7.95港幣小幅下調至7.90港幣,相當於8.7倍07年市盈率。假設A-H股的溢價由目前的36%收緊至更可持續的20%的水平,我們得出A股目標價格9.76元人民幣。

|

放大圖片

放大圖片