放大圖片 放大圖片

時富資料研究

中國財險(2328)首半年的保費收入按年只增4.9%,但行業整體卻有17.7%的增幅。因此,財險的市場佔有率一年間由53%跌至47%。內地財產保險的市場競爭十分激烈,價格決定了業務增長,而行業主要公司的規模優勢並不明顯。這跟壽險行業的情況很不同。

政府已強制實施責任性第三者交通保險。去年車險業務佔財險收入的67.45%,政策將有利於財險下半年的保費增長。可是,車險市場的競爭日漸加劇,令公司的費用率來年有上升壓力。預計不少國外財險公司會乘著世貿協定而進入內地市場,因此競爭將有增無減,因此我們保守預計財險06及07年的保費收入增長分別只有5.7%及6%。

投資表現將會改善

財險去年的的投資回報只有2.2%,較行業平均的3.8%大為遜色。不過,將會出台的連串政策放寬將會有利於財險的投資收入。那些政策包括QDII的出台及提高保險公司可投資股票的比例。不過,其對財險的影響並不如對壽險公司的大,因為財險公司的投資財產比例一般較小。

我們認為今年人行將再度加息,有利於保險公司的債券回報。不過,財險的債券投資只佔總資產的20%,小於平保(2318)的65%及國壽(2628)的46%。故加息對財險的好處並不及後兩者的大。

財險去年將股票於投資組合的佔比由10.9%降至5.5%,令它錯過了今年A股牛市的部分回報。另一方面,平保及國壽於去年均增加股票投資的比重,令它們更受惠於今年A股的升市。

集團剛宣佈以1.6億元投資於其母公司所控制的資產管理公司。不過,該資產管理公司的投資收益低於2%,較財險去年的更差。所以,我們對該收購所帶來的效益並不樂觀。

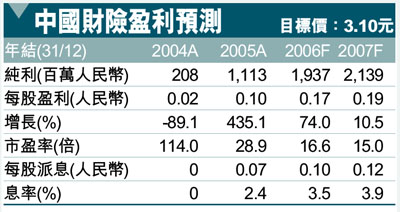

現在財險的06年預測市盈率為17.8倍,與亞洲同業的平均17倍比較仍算合理。集團今年的投資收益應會改善,不過基於其市場佔有率有下降趨勢,故我們維持對財險的評級為「持有」,目標價3.1元(昨收2.98元)。

|

放大圖片

放大圖片