放大圖片 放大圖片

中銀國際

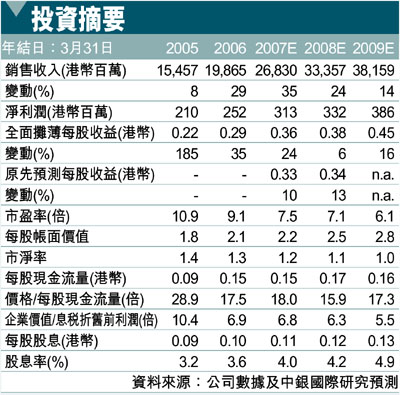

考慮到神州數碼(861)07財年(截至07年3月31日)第1季度業績優於預期,我們將07和08財年銷售收入預測分別上調12%和16%。目前股價僅為7.1倍的08財年市盈率,估值頗具吸引力。基於08財年每股收益和9倍的市盈率,我們得出目標價格3.42元港幣(昨收2.74元)。維持對該股優於大市評級。

公司公告07財年第1季度淨利潤同比大幅增長86%至5,500萬元港幣(全面攤薄每股收益:0.06元港幣)。三項業務均強勁增長拉動銷售收入同比增長43%至56億元港幣。但是,服務業務盈利較低拖累毛利率收窄0.1個百分點至6.9%。得益於人民幣升值,公司錄得匯兌收益3,300萬元港幣。經營費用增幅放緩使得淨利潤略有增長。經營費用/銷售收入比由去年同期的6.2%升至6.4%。

銷售業務持續增長

儘管第1財政季度銷售業務比重降至59%,該業務銷售收入仍實現同比增長38%,保持了快速增長勢頭。我們認為公司成功面向市場開發新產品,進入二線和三線城市並與家電零售商建立新的戰略合作關係。此外,台式電腦銷量同比增長144%;佔銷售業務的比重由去年同期的10%提高至17%。但是,公司毛利率由5.4%降至5.1%。我們認為未來公司毛利率將在5%上下小幅波動。

系統產品的銷售收入同比增長38%至16.6億元港幣,這主要得益於UNIX服務器銷售收入同比增長59%。實際上,UNIX服務器銷售收入大幅增長拉動毛利率由8.8%增至9.3%。整體而言,第1財政季度公司銷售收入增長主要得益於對銷售人員實施內部激勵機制。

擴張導致利潤率下降

正如我們早前分析,IT服務業務銷售收入同比增幅和毛利率水平仍然波動較大。第1財政季度該業務銷售收入同比下滑94%至6.2億元港幣,且毛利率降至10.1%,低於06財年4季度的18.5%和06財年1季度的12.9%。我們認為來自電信板塊的大單合同將拉動該業務快速增長。由於特殊合同可能扭曲IT服務業務業績表現,因此,就目前的情況判斷該業務盈利能力不佳有失公允。長期看來,我們認為軟件業務貢獻增加將幫助服務業務成為公司盈利最佳的業務部門。

|

放大圖片

放大圖片