放大圖片 放大圖片

中銀國際證券

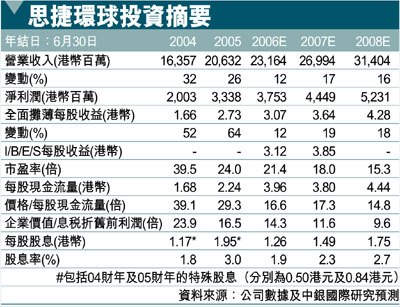

思捷環球(330)將於9月13日公告06財年業績。我們預計06財年銷售收入同比增長12%至230億元港幣,在此基礎上利潤也同比增長12%至37.5億元港幣。鑒於公司財務狀況出色(截至05年12月底淨現金為15.5億元港幣),管理層可能會像前幾年一樣,除了派發正常股息之外還派發特殊股息。全年派息率將從40%提高到70%,每股派息達2.19元港幣,股息率為3.3%。市場預測公司利潤在38億元港幣左右。

自06年3月開始,歐元對美元匯率持續走強,已突破1.20。07財年(截至07年6月)截至今日匯率平均同比增長4.6%至1.276。最新歐元對美元即期匯率為1.285,高於06財年的平均水平1.218(同比下降4.3%),匯兌走勢趨好,而美國利率預計將保持穩定。目前該股股價為20倍的06公歷年預期市盈率,與國際同業21倍的水平相差無幾。我們對該股維持同步大市評級,並將進一步考察公司改善庫存、內部管理和美國市場的最新動態。公司公告業績之後,我們將重新審視對其評級和盈利預測。

庫存商品拖累銷售增長

我們預計公司銷售收入在06財年同比增長12%至230億元港幣,明顯低於過去三年中25%的年增長率。管理層錯誤決定在女士休閒和正裝產品線(分別佔06財年上半年銷售收入的37%和7%)中加入更多時尚產品,導致公司不得不打折銷售過時庫存,因此06財年上半年銷售收入增長大幅下滑至13%。目前形勢已在掌控之中,管理層表示06財年下半年銷售收入和可比店舖銷售額都已開始復甦,不過沒有透露任何相關數據。但是我們認為,期內歐元對美元匯率下跌4.2%,且未結訂單庫存直到06年2月才清空,下半年的銷售回暖應較為溫和。總體來說,我們預計批發收入(06財年上半年佔銷售收入58%)應同比增長15%至137億元港幣,而零售收入(06財年上半年佔銷售收入41%)受庫存問題影響較大,僅同比增長10%至94元億港幣。各地區市場中,核心歐洲市場銷售收入(06財年上半年佔銷售收入85%)應同比增長13%至196億元港幣。

能夠實現利潤率目標

預計經營利潤率和淨利潤率將與05財年水平持平,分別為20.3%和16.2%,達到管理層20%和15%的目標。由於宏觀經濟狀況欠佳(即消費者信心疲軟、信貸危機等),我們認為台灣是公司在亞洲市場中唯一出現虧損的地區。預計公司在加拿大和英國市場接近盈利(經營層面),而在07財年將實現盈虧平衡或盈利。管理層預計06財年美國市場的虧損將在2,000—2,500萬美元。我們將根據管理層的進一步指導來判斷美國市場何時才能成為盈利的長期推動力。

|

放大圖片

放大圖片