放大圖片 放大圖片

時富資料研究

瀚宇博德(667)是全球手提電腦業印刷電路板主要製造商之一。集團廣泛的產品包括雙面印刷電路板及多達十二層之多層印刷電路板,7成以上應用於手提電腦,集團亦製造遊戲機、機頂盒、伺服器及移動電話之印刷電路板。集團之主要客戶包括廣達、仁寶及緯創資通,該等客戶均為全球具領導地位之手提電腦原設計製造商。集團90%以上之營業額來自於中國市場,餘下9%則來自美國市場。

料推高利潤印刷電路板

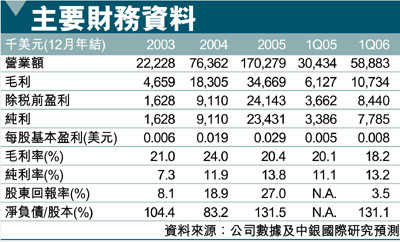

於06年首季,雖然原材料價格高企,期內純利顯著改善,13.2%純利屬同業之冠。集團可觀的利潤率主要源於集團有效降低銷售成本及加大廢料之銷售力度,抵銷毛利率下降及融資成本增加等負面影響。我們對集團整體表現維持樂觀,集團第4號廠房預計於07年底前落成,預期集團將透過推出高利潤高端印刷電路板(HDI)和規模效益,進一步鞏固集團盈利並維持可觀的利益及股東回報率。

據Prismark資料顯示,中國印刷電路板市場於2006至2010年期間之複合年增長率將達約12.8%,遠勝整個亞洲之複合年增長率8.9%及全球平均約為6.3%。此外,IDC估計全球手提電腦總付貨量於2005至2010年複合年增長率約為17.1%。我們預期集團將持續受惠(1)更高速、微型及多功能電子產品需求、(2)無線通訊產品之增長及數據網絡基建之擴展及(3)印刷電路板製造商外判生產業務到中國等低製造成本地區。

上市集資淨額估計為5.41億港元。集團計劃把款項用作(1)興建4號廠房,(2)添置HDI及印刷電路板生產設備及機器,而餘額將用於償還部分該集團銀行借貸,各佔集資淨額22%,48%及30%。

以招股價計算,集團06年預計市盈率為8.3倍(以加權平均計算)及10.2倍(以備考全面攤薄計算),低於較區內同業11.5倍,估值吸引。評級「認購」。此股下跌風險包括集團銷售額過度中於少數主要客戶(首5位客戶之06年首季銷售額為87%)、手提電腦行業及中國市場,而集團高負債比率亦是我們的憂慮。

瀚宇博德公開招股資料

發售股份數目:325,000,000股

公開發售股份數目:32,500,000股

配售股份數目:292,500,000股

超額發售部分:16,250,000股

公開發售後總股數:1,300,000,000股(公眾持股25.0%)

超額配售行使後總股數:1,316,250,000股(公眾持股25.9%)

招股價:每股1.77港元

3/2006年市盈率(倍):8.3x(以加榷平均計算)

截止日期:2006年9月29日(中午12:00正)

定價日期:不適用

上市日期:2006年10月6日

保薦人:寶來資本、台證證券及台新資本

|

放大圖片

放大圖片