放大圖片 放大圖片

時富證券資料研究

中電信集團旗下中國通信服務(552)是內地主要電訊支援服務供應商之一。目前,集團主要客戶為內地主要電訊營運商,包括中電信、中移動、聯通及其他電訊營運商,分別佔集團收入高達51%、11%、4%及34%。集團業務收入主要來自(1)提供電訊基建、(2)維修及(3)其他電訊增值及資訊科技業務,分別佔集團收入49%、37%及12%。此外,中國通信服務之服務網絡覆蓋內地六大省市,當中包括上海、浙江、福建、湖北、海南和廣東。根據MII資料顯示,於2005年,中國電信營運商於上述地區中之資本開資達657億人民幣,佔中國電信營運商全國資本開資逾31%及全國GDP0.36%,這反映該地區電訊產業增長急速,成為中國電訊行業之重要市場。

受內地電訊產業所帶動

中國通信服務業務主要受國內電訊產業發展及需求所帶動。於過住三年,受電訊用戶強勁增長勢頭及對寬頻和數據通訊等需求殷切所帶動下,集團錄得溫和的收入及盈利增長。若扣除06年上半年度因物業、廠房及後備的重估減值所產生一次性支出(逾1.05億人民幣),集團期內錄得穩定利潤率,其毛利及純利率均可保持於18%及5%以上水平。然而,集團偏低的股東回報率,反映其業務發展策略未如理想,令我們憂慮。

3G出台為未來發展添動力

展望未來,除了受電訊用戶及寬頻市場增長勢頭帶動下,我們預期3G出台之市場契機將為集團盈利發展增添動力。集團與內地電訊商已建立長期合作關係,料有助加強集團於3G市場之地位。此外,集團未來有機會向母公司收購位於中國其餘15個省市的電訊基建業務,料有助加快集團未來發展之步伐。通過是次上市,中國通信服務將引入思科、IDS、中移動母公司及中聯通母公司作為公司的策略及企業投資者,投資者將分別持有3.79%、0.84%、9.65%及4.5%之股權。是次國際配售反映熱烈,意味投資者對集團前景持肯定態度。

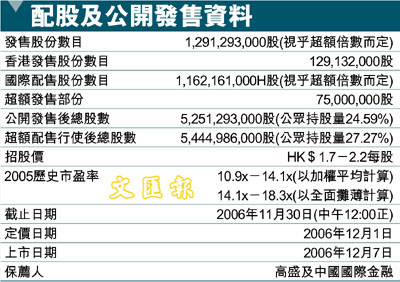

以發售價中位數計算,即每股1.95元,集團估計全球發售所得款項淨額約為2,337百萬港元。集團計劃將所得款項約50%用作未來24個月的資本開支,當中包括購買所需的測試及建設設備、開發3G技術及應用的相關業務等等,而淨額40%用作向中國電信集團作出收購及其他策略投資,其餘款項將用作額外營運資金及其他一般企業支出。

以招股價範圍及按每股全面攤薄盈利計算,集團06年預計市盈率約14.1至18.3倍,估值較3G設備生產商中興通訊(0763)的26倍及京信通訊(2342)22.5倍06年預期市盈率為低,估值吸引。此外,集團承諾上市後,派息比率將不少於40%,其高息派息政策,將增加股份吸引力。評級「認購」。

|

放大圖片

放大圖片