放大圖片 放大圖片

時富資料研究

金達控股(528)是中國第二大亞麻紗纖維生產商,產量佔去年全球的6.5%,而出口貨值亦佔全國該類別出口的30%,連續三年為中國最大亞麻紗出口商。它擁有兩個生產基地,分別位於浙江省及江蘇省。該兩省為全球知名的紡織重鎮,容納了不少以出口為主的紡織生產集群。

金達的銷售市場相對分散。其中2005年期間,金達約有三份一產品內銷中國,另三份一出口歐盟國家。去年起,金達加強本地銷售,令內地銷售額自2005年上半年至2006年上半年升近一倍至8700萬元人民幣。

營運表現出色

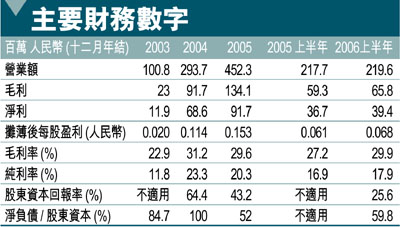

營業額由2003年的1億元人民幣升至去年的4.52元人民幣,複合增長達110%,令盈利三年間由1200萬急升至9200萬。

金達旗下擁三個國際品牌,令其盈利率高於同業。其毛利率及純利率去年分別為27%及17%,高於香港上市同業的19%及13%。

集資助擴產能

受惠於強勁的銷售增長,金達的產能使用率持續高達90%。籌集得的資金61%將用作建造第三個生產基地,另外26%將用作收購亞麻纖維生產商。這可紓緩金達現時產能不足的問題,令銷售可繼續增長。而且,收購可幫助金達整合其生產供應鏈,加強它的成本優勢。

歐洲市場為金達帶來較高的盈利率。去年初,歐盟取消中國紡製品的進口配額,令金達的歐洲出口錄得強勁升幅;但隨後歐盟卻限制中國的麻紗製品進口每年的最高增幅為10%。若歐盟對有關產品出口的政策進一步收緊,可能會令金達日漸擴張的產能帶來過剩的問題。

以金達的招股價計,其2005年市盈率為9.2倍至11.6倍,相對於其同業魏橋紡織(2689)的8倍及在港上市同業平均的9.5倍,金達的估值屬於合理水平。金達於歐洲市場的份額令其盈利率高於同業,可能令估值得到溢價。我們認為下跌風險相對有限,因此我們對金達是次公開發售的建議為「投機性認購」。

發行數字

發售股份數目:150,000,000股

公開發售部分:15,000,000股

國際配售部分:135,000,000 股

超額發售部分:22,500,000股

公開發售後股份數目:600,000,000 (25%流通)

超額配售行使後股數:622,500,000 (27.7% 流通)

發行價格:1.4港元 –1.75港元

截止認購日期:2006 年12月5日

定價日期:2006 年12月11日

上市日期:2006 年12月12日

保廌人:國泰君安,交通證券

|

放大圖片

放大圖片