放大圖片 放大圖片

時富資料研究

民安控股(1389)主要於香港及中國大陸進行一般保險業務,包括財險及意外保險等。它是香港第四大財險公司,而本地保費收入佔集團總保費的三分之二。民安已於內地註冊成為中國的財險公司,將籌集資金的85%用作加強內地業務,成為是次招股的亮點。

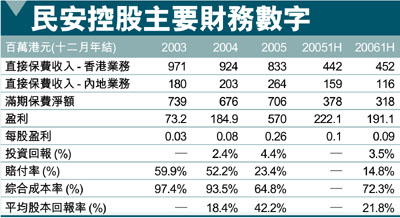

於本年六月,長江實業(0001)購入民安保險29%的股權,招股後將攤薄至21.8%,禁售期為上市起計六個月。預期長實可為民安帶來香港及內地的地產類保險業務。民安的內地保費收入過去三年平均增長21%,不過仍只是僅高於行業整體的18%。2006年上半年更錄得27%同比跌幅,同期全國財險保費卻錄得12%增長。另外,去年內地業務貢獻集團盈利只有2.6%,市佔率更只有0.2%;若增長不能拋離同業,難以成為行業領導者。今年七月內地實施強制性第三者車輛保險,為內地財險商業務帶來憧憬。可是,我們認為這對民安的業務好處不大。首先,車險市場競爭十分激烈,保險公司爭相割價,但民安卻維持較高的價格,令其車險保費收入於2006年上半年錄得下跌約30%。令外,早前集團車險業務的合法性成疑,致車險業務重要人才流失,令它更難搶奪市場佔有率。

風險管理較佳

集團於香港的業務已見成熟,能將香港的風險管理套用於內地業務,令其賠付率低於同業。它於內地保險業務的賠付率過去三年約為30-40%,而領導行業的中國財險同期的賠付率過去兩年皆高於70%。賠付率高企反映內地財險業經營的困難。而民安擁有較佳的風險管理,只要保費收入持續增長,盈利將會較同業穩定。

集團預期今年盈利跌55%,部分來自會計政策改變及去年物業重估收益的影響,而部分原因為保費收入下降。不過,長實入股後相信可為集團帶來部分地產保險業務,令民安可避開內地同業的劇烈競爭。

以民安的上市價計算,06年預期市盈為14.2至20.9倍,相比於中國財險的19倍並不算便宜。而後者於中國財險市場的佔有率卻高達47%,能直接受惠內地較快的保費增長,以及較能抵抗市場競爭。民安內地業務的盈利貢獻仍然很低,加上現有業務增長並不突出,只有長實的業務轉介可值憧憬。不過,近日內地金融股受到追捧,令民安保險廣受市場關注。因此,我們對是次招股的評級為投機性認購。

民安控股招股資料

發售股份數目:700,334,000股

公開發售部分:601,334,000股

國際配售部分:99,000,000股

超額發售部分:105,050,000股

公開發售後股份數目:2,801,334,000股

超額配售行使後股數:2,906,384,000股

發行價格:HK$1.28 - HK$1.88

2006年預期市盈率 (倍):14.2 - 20.9

截止認購日期:2006年12月14日

定價日期:2006年12月14日

上市日期:2006年12月22日

保廌人:瑞信

|

放大圖片

放大圖片