放大圖片 放大圖片

時富資料研究

自中國入世五年後,內資企業期盼已久的「兩稅合一」終於明朗。草案將內外資企業所得稅稅率統一為25%。據立法過程推算,新法最快可於2008年實施,而稅務改革建議中,企業所得稅優惠重點將由以區域優惠為主轉向以產業優惠為主,大概的詳情如下:

1.對國家需要重點扶持的高新技術企業實行15%的優惠稅率,擴大對創業投資等企業的稅收優惠以及企業投資於環境保護、節能節水、安全生產等方面的稅收優惠;

2.保留對農林牧漁業、基礎設施投資的稅收優惠政策;

3.對勞服企業、福利企業、資源綜合利用企業的直接減免稅政策採取替代性優惠政策;

4.取消了生產性外資企業定期減免稅優惠政策,以及產品主要出口的外資企業減半徵稅優惠政策。

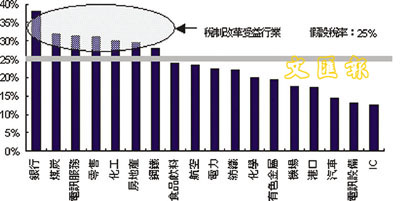

總體而言,對不同行業,統一稅率會有不同的影響。兩稅合併將對大多數的內資企業淨利潤的增長帶來積極的預期,我們對A股公司進行簡單的分析,假設統一稅率設定在25%水平,平均每股盈利增長會增加大約6%。其中一直執行較高稅率的銀行、電訊及石化等行業將受益突出。

內地銀行盈利將升約12%

內地銀行:我們預計內地銀行的08年盈利將升約12%。但若參照2005年有效稅率,工行(1398)、中行(3988)及招行(3968)將受惠最大,因其2005年有效稅率約為40%,高於建行(0939) 06年上半年的34% 及交行(3328)的28%。現行內地銀行稅制下,員工開支並不能得到全面扣減;相反外資銀行,甚至外資轉制的內地註冊銀行皆能繼續享有該稅務優惠。因此,若內地銀行稅制跟外資銀行看齊,對內地銀行得益將大於預期的12%。

電訊服務業:參考四大電訊商06年上半年有效稅率(中移動(0941):32.4%、中聯通(0762):31.1%、中電訊(0728):24.2%及網通(0906):27%),新企業所得稅稅率對中移動及中聯通08年純利有正面影響,料其除稅後盈利將被提升逾9%。

華電鞍鋼受惠稅制改革

電力:是次稅制改革對電力股的影響輕微,因其有效稅率已大致為25%。我們認為華電國電(1071)將會在是次稅制改革中最為受惠,因其2005年度的有效稅率為31%,為眾電力股中最高。預計集團2008年度的純利將因而上升7%至18.48億元人民幣。

鋼鐵:原材料股乃是次稅改的主要受惠眾之一。當中鋼鐵屬於重點關注項目之一。在近年,鋼鐵業備受政策影響,首先,在中國政府對煉鋼行業整固下,行業將會汰弱留強,其次,中國政府有意減低出口量,保留原材料於國內。而是次稅改將會為鋼鐵業帶來重大的正面影響,現時鋼鐵業的有效稅率約28-30%,在稅改後,盈利有望增4-5%。而在行業當中,鞍鋼 (0347)會是較受惠一員,考慮到其有效稅率由28%的大幅下調至25%的水平。自草案公布後,伴隨A及H股市之升浪,我們認為內資企業淨利潤的增長預期已反映在估值中,稅制改革對後市表現之影響將是中性。

|

放大圖片

放大圖片