放大圖片 放大圖片

中銀國際

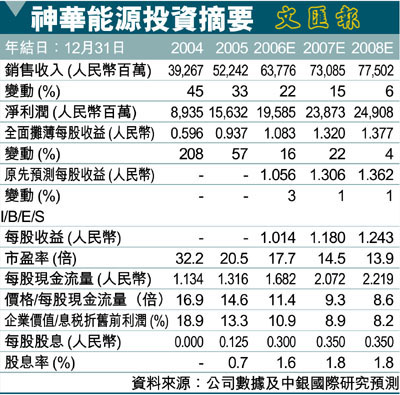

根據中國神華能源(1088)最新全年運營數據,考慮到外購煤量上升以及發電量優於預期,我們將公司06-08年盈利預測上調1-3%。我們將公司07年預期每股評級淨資產值由15.83港幣上調至16.02港幣。我們維持對該股優於大市評級,並將目標價格由21.37港幣上調至24.17港幣(昨收19.44元),較近期在港上市的第二大煤炭上市企業06年全面攤薄市盈率溢價10%。

煤炭產量不俗增長

06年神華能源的商品煤產量同比提高13%至1.366億公噸,符合我們預期。煤炭產量不俗增長主要得益於公司擴充產能的持續努力。近年來公司煤炭年產量提高1,500萬公噸的目標得以順利實現。

06年公司煤炭銷量同比增長18%至1.711億公噸,較我們預期高出2%。煤炭銷量較快增長主要得益於當期外購煤同比增長50%至3,450萬公噸,較我們預期高出12%。以銷量計,國內煤炭銷量同比增長22%,而出口銷量僅增長3%,這是由於06年8月出口退稅取消導致該業務利潤率下降。

發電和售電量均優於預期

06年神華能源發電量和售電量分別同比提高41%和42%至554億千瓦時和517億千瓦時,較我們預期分別高出0.8%和2%。強勁增長主要得益於八個新機組已於06年投產,增加了4,800兆瓦裝機容量。它們包括黃驊電廠1號機組、寧海電廠2-4號機組、台山電廠3-5號機組和錦界能源1號機組。更重要的是,06年公司配電率由05年的92.8%提高到93.4%。

考慮到外購煤量高於預期以及發電量和配電量優於預期,我們將公司06-08年盈利預測上調1-3%。我們將公司07年預期每股淨資產值由15.83港幣上調至16.02港幣。

考慮到公司良好的內生增長及巨大收購潛力,我們對神華能源維持優於大市評級。我們認為公司將在未來半年內展開下一個收購計劃。由於盈利能力與增長前景更佳,我們認為神華能源應較近期上市的另一煤炭上市企業存在溢價。考慮到近期後者股價上漲,我們將神華能源的目標價格由 21.37港幣上調至24.17港幣,相當於22.3倍06年市盈率,或較上述公司06年市盈率溢價10%。

|

放大圖片

放大圖片