放大圖片 放大圖片

京華山一

平安保險(2318,簡稱平保)2006年壽險保費收入按年增長17.2%至689.89億元人民幣,佔內地壽險保險市場17%的份額。平保在內地沿海地區的實力強大,如上海、廣東、北京、江蘇、遼寧、山東、浙江、福建、河北及天津。

2006年,平保的財險保費收入按年增長33.1%至168.6億元人民幣, 其中車險產品是最大的貢獻來源。鑒於內地車險市場增長勢頭強勁,預計公司的財險保費收入可每年增長15%至19%。

投資回報仍有上升空間

在計算的平保內在價值時,我們採用的投資回報率預測是2007至2010年為4.3%至4.7%,並從2011年起保持平穩。鑒於內地投資市場不斷開放,預計我們的投資回報率預測仍存在上升空間。

平保斥資49.1億元人民幣收購深圳商業銀行89.24%權益(相等於後者隱含市賬率1.75倍),並成立其他非保險類附屬公司,如平安銀行、平安證券、平安信託及平安資產管理。在進行這些形式多樣的收購後,相信平保可從內地金融市場的蓬勃發展中受惠。

2006年,內地壽險市場按年增長11.4%至4,064.1億元人民幣,而非壽險市場則按年增長23.1%至1,580億元人民幣。不過,期內人均壽險收入(即壽險密度)及保費收入佔國內生產總值的比重(即壽險深度)分別僅為310元人民幣及1.9%,而非壽險業務的密度及深度分別是121元人民幣及0.8%。第十一個五年規劃預測內地保險市場(包括壽險及非壽險)的密度及深度在2010年前分別達到750元人民幣及4%,因此,我們預計內地壽險保費總額將在2007至2010年每年增長12%至14%。

沿海地區壽險業務實力強

我們看好平保在沿海富裕地區的實力強大、全面的金融服務策略及管理專長等優勢。同時,鑒於目前內地股市的前景及內地金融市場的持續開放,我們亦對公司的投資回報感到樂觀。下跌風險包括保費收入較預期遜色、內地股市震盪、保險業務的利潤率萎縮及在向綜合金融企業的轉型過程中存在的整合風險。

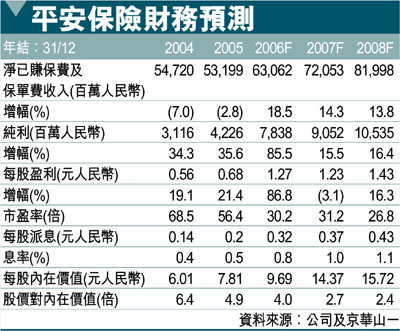

根據我們的精算評估價值預測,平保的壽險業務價值每股39.50港元,相等於2008年度股價對內在價值2.5倍及新業務價值30倍。同時,估計財險業務及非保險業務分別價值1.73及1.78港元。綜合計算後得出的目標價為43.0港元(昨收38.1元)。建議觀望。 (摘錄)

|

放大圖片

放大圖片