放大圖片 放大圖片

中銀國際證券

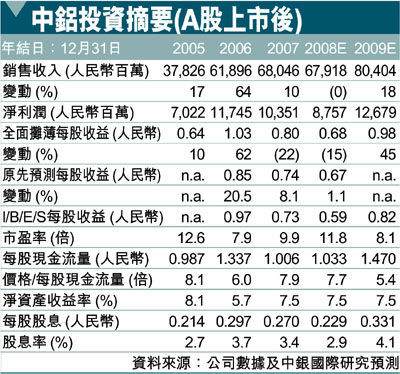

中國鋁業(2600)公佈公司06年盈利同比增長67%至117.45億人民幣 (每股收益:1.03元人民幣),較我們預期的99.59億人民幣高出18%,較市場預測的112.18億人民幣高出5%。實際業績與我們預期之間的差異主要是由於氧化鋁實際銷量達到180萬公噸,大於我們預期的160萬公噸。經營利潤率和淨利潤率分別從2005年的26.7%和18.6%上漲到2006年的28.1%和19%。A股上市計劃完成之後,公司將按照35%的派息比例 (2005年為33%)分發股息。考慮到公司優於預期的業績以及氧化鋁銷量的增加,我們將07和08年的盈利預測分別上調12.7%和14% (A股上市前)。

06年12月7日,中國鋁業宣佈通過與持股71.43%的山東鋁業 (600205.SS/人民幣25.41,優於大市)和28%的蘭州鋁業進行換股完成合併。此次換股吸收合併中,中國鋁業將以6.60元人民幣/股的價格向山東鋁業少數股東發行A股,同時以20.81元人民幣的價格收購山東鋁業的流通股。同時中國鋁業將向蘭州鋁業少數股東發行A 股換取所持蘭州鋁業股份,價格為11.88 元人民幣。該換股計劃已經於1月15日經過山東鋁業和蘭州鋁業A股股東批准。

A股借殼上市有積極作用

我們相信,A股借殼上市對公司會產生積極影響。因為將推進A股市場的發展。此外,如果公司A股上市後3個月內,股價下跌到低於每股6.6元人民幣(換股水平),中鋁將增加其在中國鋁業持有的A股股份。

公司在06年12月宣佈了對旗下兩家上市公司山東鋁業和蘭州鋁業的收購 (詳見06年12月8日及20日的《璞玉共精金》),除此之外,公司還將從母公司收購3家鋁冶煉企業(蘭州連城鋁業、銅川鑫光鋁業以及上交所上市公司包頭鋁業)以及4家鋁業加工廠(西南鋁業集團、中鋁西南鋁板帶、中鋁瑞閩鋁板帶以及河南鋁業)。包頭鋁業集團持有包頭鋁業55%的股份,而包頭鋁業集團是中鋁公司旗下的一個分支。目前,我們尚未獲得有關公司收購母公司資產的價格和時間的詳細信息。

中國鋁業9.9倍07年市盈率和11.8倍08年市盈率 (收購後)的股價已經反映了A股上市計劃帶來的積極影響,但公司對母公司的資產收購還將成為另一股價上漲動力。我們還在等待有關未來收購計劃的具體消息。目前,我們維持對該股落後大市的評級。目標價6.6元(昨收7.9元)。(摘錄)

|

放大圖片

放大圖片