放大圖片 放大圖片

時富資料研究

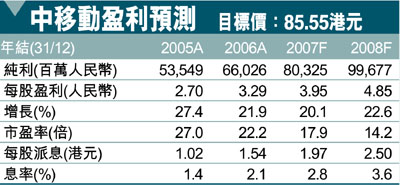

中移動(0941)06年全年業績符合我們及市場預期的615-696億人民幣,受營業額高達2,953.6億人民幣(時富預測:3,083.6億)及有效成本控制措施所推動,純利創新高至660.3億人民幣(時富預測:661.7億)。邊際利潤按年增加0.4個百分點至22.4%,勝我們預期的21.5%。值得留意,雖然移動話音收費下滑及部分省市推行單向式話音收費計劃,惟收費下跌刺激話音用量,令每戶每月話音收費(APPU)保持於05年水平,即90元人民幣。

07年派息比率不少於43%

此外,為彌補縮短資產折舊會計方式對盈利所產生之負面影響,除了派發末期息76.3港仙外,管理層宣佈派發特別股息8.32港仙,令總末期息增加至83.2港仙(時富預測:84港仙),06年實質全年派息比率提高至47.2%,05年為39.3%。管理層承諾07年進一步調升派息比率,由42%增加至43%,並向股東派發特別股息,因此我們推算07年實質派息比率可高達48%。

市場憂慮中移動盈利前景會否被:1、3G商用化,2、單向收費計劃及3、A股上市攤薄權益等因素拖累。然而,於分析員會議上,管理層主動解釋有關問題。

首先,TD-SCDMA網絡測試計劃全由中移動母公司承擔,且有關測試非意味中移將獲得TD牌照。然而,我們相信中移發展TD業務之可能性非常高,惟中移可能仿傚聯通CDMA網絡營運模式,即網絡建設將由母公司承擔,此舉有助紓緩上市公司因建網所引伸之財政壓力。

其次,中移已於兩年前,於部分省市推行單向式收費計劃,逾中移一半用戶已享受有關優惠。加上,內地移動電訊營運商非強制性推出有關優惠計劃,故中移計劃逐步推出上述優惠以減少對盈利造成之負面影響。事實上,每戶每月話音收費(APPU)跌幅輕微,由04年92元人民幣降至06年90元人民幣,這反映用戶使用量上升,有效彌補收費下跌之影響。

最後,中移母公司考慮以出售舊股方式於A股市場上市,此舉將有效避免股東權益因發售新股而被攤薄。我們認為中移有望於07年下半年度回歸A股市場,料有助推動股價表現。

2月份上客數量再創紀錄

雖然聯通2月份上客數字強勁,惟中移受惠農村市場對移動電話服務需求不斷上升,帶動2月份上客數字再創新高至491萬戶,勝我們預期的450萬戶。

基於中移利潤表現、上客數量及ARPU調整溫和較預期佳,因此我們分別上調中移07/08年度盈利預測逾1%及3%。若計算兩稅統一(料於08年實施)及07及08年人民幣升幅分別為3%,以股息折現法計算(WACC:8%及永恆增長率21%),中移合理估值為85.55港元,評調「買入」,潛在升幅為16%。

|

放大圖片

放大圖片