放大圖片 放大圖片

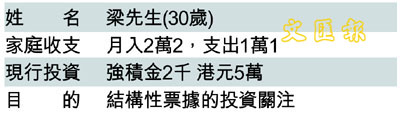

馬成

本港銀行的按揭利率已經接近銀行的底線,按揭利率與拆息之間只有六十點子息差,因此要節省供樓利息成本,不一定要等銀行調減按揭利率,部分銀行將一般按揭的全期利息與存款掛鉤的存款掛鉤按揭計劃。

客戶可以按自己的財政狀況,增加每月的供款,或以存款戶口中的利息及紅利,抵銷按揭本金,從而減低利息總支出和縮短供款年期。

按揭利息由於採用息除本減的計算方法,利用存款息率與按揭息率相低的方法,可抵銷按揭利息支出成本,但供款年期不會因此而減少。

以每百萬元貸款額的20年按揭計劃,加上每月儲蓄3000元,恆生的Mortgage Link按揭戶口,是一個與儲蓄戶口相通的按揭計劃,客戶可收取與按揭息率一樣的存款息率,包含存款收益後全期按揭利息支出為26.8萬元,較傳統按揭計劃利息支出低23.2%,也低於花旗、中銀、渣打等銀行按揭計劃利息支出。

假若要節省利息及縮短供款年期,就要透過存款減少要計息的貸款本金,在每月供款額不變及定額儲蓄下才可縮短還款年期。

比如花旗的智慳息計劃,同樣每百萬元貸款額的20年按揭計劃,全期利息支出為32.4萬元,較傳統按揭計劃利息支出低7.2%,雖然節省供樓利息成本低於恆生的Mortgage Link,但供款年期可從20年縮減至11年5個月。

歡迎讀者來函或傳真詢問有關理財問題,傳真號碼:28140960

|

放大圖片

放大圖片