放大圖片 放大圖片

時富資料研究

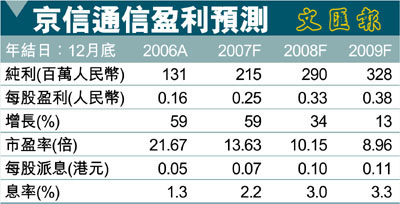

京信通信(2342)06年度業績令市場感到驚喜。純利按年上升59%至1.31億港元,較我們預測高出約11.1%。受惠於無線天線直放站及數位微波產品的需求強勁增長帶動下,營業額按年上升32.5%。展望將來,由於京信通信的產品極具競爭力且與內地的電訊商關係密切,因此我們相信集團可在3G市場上及2G設備更新上獲得巨大的商機。

我們相信2007年中國將會踏入3G年代。在信產部大力提倡發展及深化國內高科技產業目標之前提下,相信3G電訊設備市場將由內地生產商主導。事實上,京信於國內電訊設備市場上持續展現技術優勢,並成為內地3G核心設備生產商如中興、華為等策略性合作伙伴,相信京信可直接受惠內地3G市場。我們保守預測,於2007至2009年間,京信將能獲得0.6%至1.1%市場份額,料可為集團營業額額外進賬1.6至5.5億人民幣。

海外業務啟航

京信通信於亞太、歐洲、中東、非洲和美洲等地設立研發中心及分區銷售辦事處,為其踏足全球電信業作準備。於2006年,公司海外業務之營業額錄得可觀的增長,同比增1.14倍,佔集團整體營業額由05年的4.5%上揚至06年7.3%,其收入比重日益顯著。除此之外,集團近日更與意大利電訊營運商TIM簽訂產品質素合約,這充分反映京信踏足世界市場的能力。我們相信海外業務將會於中短期內成為集團另一盈利增長動力。

市場嚴重地低估了京信的基本因素及其增長動力,與市場內其他3G受惠者如中興通訊(0763)及中通信(0552)比較,京信的13.63倍07年預期市盈率實為可取。加上,08年北京奧運所帶來的大型3G業務機遇及海外2G業務的高速發展,我們認為京信通信的評級仍有上調空間。

以現金流折算方法計算,我們給予京信之目標價由4.12港元下調至3.96港元(昨收3.44元),以反映因2,822萬股(行使價為2.25港元)的員工股權所產生的每股盈利攤薄效應。維持「買入」評級。

|

放大圖片

放大圖片