放大圖片 放大圖片

時富證券資料研究

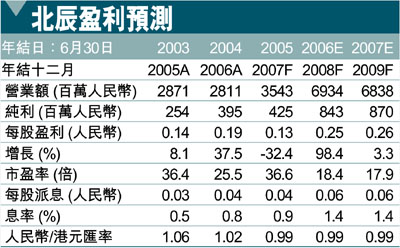

北京北辰(0588)於去年的銷售表現錄得可觀增長,合約銷售量及金額分別上升51%和137%至21萬平方米及31.6億元人民幣。我們預期此有利因素將於今後三年的盈利表現獲得反映。預計今年的入賬銷售面積將由去年的13.7萬平方米上升至15至16萬平方米,入賬銷售收入則由16億元人民幣上升至約20億元人民幣。

惟更重要是,我們認為北辰最主要的增長動力將於2008年展現。其兩個奧運相關項目─奧運公園國家會議中心及奧運媒體村,將於2008年完成並入賬。奧運媒體村為一擁有63萬平方米住宅發展面積的項目,我們預期總收入將超逾50億元人民幣,於08及09年入賬。另外,待國家會議中心、綠色家園及北辰大廈等項目完成後,零售租務的面積將大幅增加16萬平方米。

物業發展利潤率續穩定

集團去年的物業發展毛利率由23.5%上升至34.2%,主要是碧海方舟等高檔項目入賬所致。觀乎北辰的發展方向仍集中於別墅等高檔次項目,於國內對此類型住宅項目需求維持強勁的情況下,我們認為售價提振將令物業發展毛利率處於35%之上。

北辰去年十月發行15億A股,淨集資額約35億元人民幣,使其處於淨現金狀態。集團預期今年的資本性開支規模將達120億元人民幣,包括60億元用於新增土地儲備、24億元用於現有項目融資及36億元用於改善投資物業的資本值。北辰現時手持現金51億元人民幣,連同預期來自營運的約20億元人民幣現金流,我們預期集團需作出約50億元人民幣的借貸融資規模,預期2008年的淨負債比率約為50%至60%。

擁有「A-H」折讓概念

北辰之A股昨收10.65元人民幣,相比起H股收市價4.66港元,股價上仍存在約56%的折讓。惟以18.4倍08年預期市盈率及1.4%預期周息率而言,其估值相對已達頗高水平。因此,我們維持對此股「持有」評級,目標價4.55元(昨收4.86元),相當於18倍08年預期市盈率水平。內地和香港兩地市場股價折讓收窄之因素將成短線上升動力。

|

放大圖片

放大圖片