放大圖片 放大圖片

時富資料研究

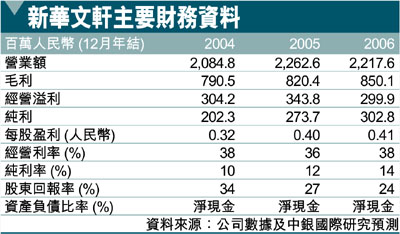

新華文軒(0811)主要基地位於四川省,主要經營三大業務,包括發行教材及教輔,銷售圖書及影音產品的零售門市,以及向圖書出版商提供輔助支援及服務。教材及教輔發行是新華文軒的主要收入來源,佔營業額82.1%,而零售門市共有193間,佔營業額13.7%。春季集團在四川省小學及初中非政府資助教材擁有獨家發行權,此發行權佔集團總收益36%。不過,該獨家發行權將於2008年屆滿,倘若失去該發行權對集團業務將有一定影響。

教輔業務具增長動力

四川政府於去年開始放寬教輔市場,頒令廢除規定的教輔清單,學生可自由選擇教輔,而教輔的邊際利潤率較教材為高,毛利率高達五成,集團冀能於日後維持較高的利潤率,增加於四川及其他地方之教輔銷量,以產生重大收益。

受惠稅收優惠待遇

集團在過去數年均獲稅收優惠及政府財務支持,包括退回發行教科書增值稅款、部分豁免公司利得稅、財政補貼於予國企重組轉型,令去年有效稅率僅1.1%,預期明年有效稅率為1.5%。為加強及善用輔助支援及服務能力,全面發揮物流方面優勢,新華文軒設立「中盤網絡」,中盤乃為全國小型出版商提供市場推廣及付運服務,以及為獨立零售商及小型批發商提供採購及儲存的中介服務平台。公司於2005年展開中盤業務,已於25個主要城市設立辦事處,並擬繼續擴展全國性「中盤網絡」。

新華文軒計劃發行3.694億股,集資額介乎15.47億至20.12億港元,是次招股集資所得的34%將加強教材發行網絡,28%擴展零售網絡,17%建立地區物流中心,9%提升產品種類,4%設立全國批發網絡,餘款作一般營運等。新華文軒主要從事教材發行,在香港上市的股份,暫未有與新華文軒同類的股份可作直接比較,而以較接近的公司勤+緣(2366.HK)比較,以勤+緣06年每股盈利0.17港元推算,其06年市盈率約15倍,與新華文軒比較,以最高發售價5.8元推算,預測市盈率為14倍,可見新華文軒的定價水平合理,而考慮到發行權將屆滿和稅率的風險因素,我們對是次首次公開招股評級為「投機性認購」。

新華文軒公開招股資料

發售股份數目:369,400,000股*

香港發售股份數目:36,940,000股*

國際配售股份數目:332,460,000股*

超額發售部分:55,410,000股

公開發售後總股數:1,102,770,000股

超額配售行使後總股數:1,158,180,000股

最高發售價每股發售股份介乎:4.50-5.80港元

07年預期市盈率(全面攤薄):沒有提供

截止日期:2007年5月21日(中午12時正)

定價日期:2007年5月22日

上市日期:2007年5月30日

保薦人:中銀國際

*可予調整及視乎超額配股權行使與否而定

|

放大圖片

放大圖片