放大圖片 放大圖片

京華山一

中海發展(1138,簡稱中海)公布2007年度首季的運輸周轉量按年增長24.6%至539億噸海里,其中煤運周轉量的增長更為顯著,按年增幅達52.7%。同時,2007年度首季的整體營業額達27億元人民幣,按年增長19.5%。

儘管運輸周轉量及收入有所增長,但中海2007年度首季的經營成本僅按年增長7.1%至14億元人民幣,同期的運輸周轉量及營業額則分別增長24.6%及19.5%,反映公司於期內推行的成本控制措施奏效。由於燃料成本佔中海整體經營成本一主要部分(2006年度約佔42%),相信節省的成本主要來自新收購的船隻,它們的經營效率較高。此外,管理層亦指由於計算員工福利採取了不同的會計方法,員工成本亦因而減少。

新購散貨船全面營運

於2006年底向母公司購入的42艘散貨船已全面投入營運,其經營業績亦於2007年1月起全面綜合於中海的財務報表之內。由於42艘乾散貨船相等於中海已擴大乾散貨船隊44%,加上波羅的海乾散貨指數今年持續上升,中海顯著受惠於乾散貨運輸的板塊之上。

另方面,全球原油運費於2004年11月達歷史高峰後回落,中海於今年首季亦面對石油運輸平均運費下跌的情況。在我們的財務模型中,我們採取了保守的觀點,預期今年內地沿海石油運輸費用保持平穩,而國際石油運輸今年的運費料按年下跌5%。不過,航運業顧問Clarkson預期石油運輸費用料於2008年開始反彈。

受惠於內地沿海地區熱力煤航運市場的蓬勃發展,中海已鎖定今年熱力煤較高的運費,平均按年增加14%。同時,相信內地沿海未來對運煤的需求將維持強勁。

管理層最近透露,公司計劃將2007至09年船隊運力年複合增長率達25%,並於2009年底達1,326萬載重噸。同時,由於新投入的船隊高效節能,故相信燃料成本不會同步增加。

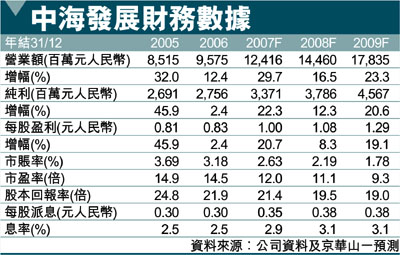

由於全球對鐵礦石、煤、鋼及水泥的需求強勁,乾散貨船運市場將蓬勃發展。波羅的海指數今年急升,相信中海將成為主要受惠者。同時,運送熱力煤的合同價格上升,加上船隊運力提升,均導致我們調升中海未來的盈利預測。我們將中海2008及2009年度盈利預測分別調升20.7%及25%至38億及46億元人民幣,以反映上述顯著增長的因素。在調升盈利預測的同時,我們將中海的目標價由原來的14.18港元上調至20港元(昨收16.54元),相等於2008年度市盈率18.7倍及市賬率3.7倍,現價較目標價有18.3%上升空間。維持買入評級。(摘錄)

|

放大圖片

放大圖片