放大圖片 放大圖片

時富資料研究

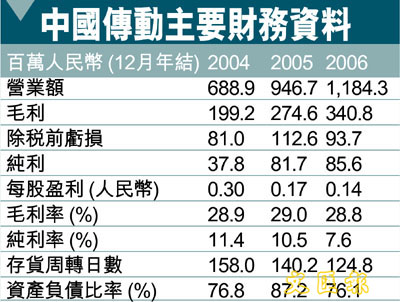

中國傳動(0658)為中國領先的機械傳動設備生產商之一。集團的產品廣泛應用於工業用途上的各種機械傳動設備,包括風力發電、船舶、軌道交通、航天、冶金、石化、建築及採礦。根據中國齒輪專業協會的數據,集團為中國風力發電機機械傳動設備的領先供應商,於2006年佔約90%中國市場份額。

根據BTM Consult ApS(一間以丹麥為基地的私人獨立顧問公司,專門從事可再生能源(包括風力發電)的業務)預計風力發電行業的新裝機容量將由2006年約15,016兆瓦增加至2011年約33,500兆瓦,而累計裝機容量則由2006年的74,306兆瓦增加至2011年的203,154兆瓦,複合年增長率為22.3%。

BTM Consult ApS進一步預計中國風力發電的累計裝機容量將由2006年的2,588兆瓦增加三倍至2011年的17,388兆瓦,佔全球市場份額約8.6%。作為中國領先的風力設備生產商,我們相信集團應可受惠於行業強勁的增長勢頭。

與GE建立長遠合作計劃

GE(一間以美國為基地的國際集團)將透過其間接全資附屬公司持有中國傳動5%的股權,並成為其策略投資者。GE Infrastructure (GE的附屬公司)旗下的GE Energy是全球領先風力發電機供應商之一,在全球共組裝超逾7,500台風力發電機,裝機容量合共超過9,800兆瓦。集團表示將與GE共同合作開發及製造GE Energy 1.5兆瓦的風力發電機機械傳動設備。GE Energy將會轉讓相關的技術,並同時同意由2010年起,GE需對GE齒輪傳動設備的實際需求,向集團進行不少於50%的採購。我們視GE參股為一積極的因素,因為此代表集團產品的質素及相關的技術達到世界一級的水平。假設並無行使超額配股權及發售價為每股6.23港元(即估計價格範圍的中位數),估計來自全球發售的所得款項淨額約為17.15億港元。根據招股價上限每股7.08港元計算,集團的08年預期市盈率約為23倍,較國際知名的風電設備生產商(如Vestas、Suzlon及Nordex等)的25 - 29倍為低,估值吸引。加上行業的前景樂觀,因此建議投資者積極「認購」。

中國傳動公開招股資料

發售股份數300,000,000股*

香港發售股份數目 30,000,000股*

國際配售股份數目 270,000,000股*

超額發售部份 45,000,000股

公開發售後總股數 1,200,000,000股

超額配售行使後總股數 1,245,000,000股

最高發售價 每股介乎5.38-7.08港元

07年預期市盈率 (全面攤薄) 35.2倍-46.3倍

截止日期 2007年6月25日 (中午12時正)

定價日期 2007年6月26日

上市日期 2007年7月4日

保薦人 摩根士丹利

* 可予調整及視乎超額配股權行使與否而定

|

放大圖片

放大圖片