��j�Ϥ� ��j�Ϥ�

�ʵؤs�@

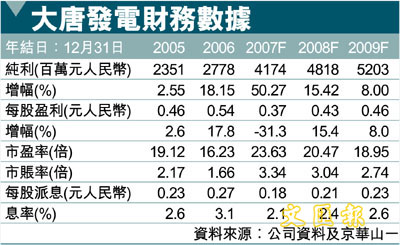

�@�j��o�q(0991�A²�٤j��)����2007�~�פW�b�~��~�B���~�W��42.26%��154.65�����H�����A�D�n�O�`�o�q�q���~�W��35.8%�A�[�W�h�~�q���C���ˮɤW��16.86���H������5.22%�ҭP�C�P�ɡA�����§Q���~�W��41.9%��18.07�����H�����A�P�ؼ��q�O(836HK�A�R�J)���~�W��40.9%�ۭY�A������L�T�a����W�������a�W�߹q�t���ΡC���q�W�b�~�~�Z�z�Q�A�D�n�O�Ĩ��Y�汱������I�C

�@�j�𤵦~�W�b�~�����U�Ʀ������~���17.7%�A���ڭ̻{�����̤��ι惡�L���~�{�A��]�O���U�Ʀ����W��10%�A�O�]�ѻ����~�H�Ӥw�W��10%�A�������w�@�X�w���F�t�~��7%�ɴT�A�h�]�u���a�Ϧp�����B�s�F�κ֫ج�(���q���q�t��h�~�U�b�~�s�x�������ϰ�)���{���Ѹ����ҭP�C�ƹ�W�A�u���ϰ�{���Ѹ��q�f��(�C��258���H����)�C����299���H�����C�M�ӡA�ڭ̬۫H�u���ϰ�������q�O�i��P�U�Ʀ������W���A�]�j�𪺸g��Q���v�b���~�W�b�~�����b��25%�����A�P�h�~�P�������ۭY�C

�@�j��O���a�̤j���o�q���~���@�A�b������譱�ɭt���W�C�ѩ�b�عq�t���Y�汱����A�[�W�����z�u�}�B���]�ƶi����פκ��@�A�j��N�C��쪺���¡B��F�B�Ҥu�����κ��@����(���O���`��즨��19%�B8%�B5%��3%)���1.7%�B8.6%�B17.7%��10.3%�A�O���~�W�b�~����`�����U��2.2�Ӧʤ��I�C����O�ڭ̽հ��j��2007��2008�~�רC�ѬէQ�U10%�ܨC��0.36����0.42���H�����C

�Q�Τp�ɮƶi�@�B�W�[

�@�j�𪺦~�פƫ�Q�Τp�ɥ�2006�~�פW�b�~��5,829�p�ɤɦ�5,831�p�ɡC�ѩ~�L�u�Ѯ𤣴M�`�a�����A�z�h�w���U�b�~�q�O�ݨD�N����C�]���A�ڭ̥��~���Q�Τp�ɹw���F5,950�p�ɡA�����e�ڭ̹w����100�p�ɡC�[�W��즨����֪��]���A�ڭ̱N�j��2007��2008�~�רC�ѬէQ�հ�12%��13%�ܨC��0.37����0.43���H�����A�ӳ̷s���C�Ѹ겣�b�Ȭ�9.8�䤸�C

�����q�U��ѻ��i��

�@�ڭ̱N�j�𪺥ؼл��w�b10.3�䤸(�Q��8.02��)�A���C�Ѹ겣�b��9.8�䤸����5%�C�ڭ̻{�����������X�z�A��]���J1)���q�h���ƭp���Τj�q���q���A�O���q��֨��ѻ����i�ʡA�O���q���ӬէQ����í�w�F2)��H�Ѹ�A�ѻ�������b���a�W�߹q�t���ݳ̤j�X�j��A�Ѫѻ�����H�Ѫ�2.59���A���د1.57���εعq��1.69�������A�۫H���D�ɭP���H�Ѫѻ��W�ɪ���]�F3)���ѤƤu���بS������ɶ����A�۫H�����|�N�������էQ�^�m�ϬM�C�s�ؼл��۵���2008�~�ץ��ղv23.6���Υ���v3.5���A�P�~���̰��C�����R�J���šC

|

��j�Ϥ�

��j�Ϥ�