放大圖片 放大圖片

中銀國際證券

中國神華(1088)宣佈A股市場首次公開發行計劃已獲得中國證監會批准。公司將發行不超過18億股A股,相當於增資擴股後總股本的9%。根據目前H股股價,我們認為A股的公開發行價約為40.00元人民幣/股,那麼公司將募集720億元人民幣,成為有史以來最大的A股市場公開發行項目。

在A股招股說明書中,公司表示募集資金中的167億元人民幣將用於19個新投資項目和擴產項目。其中包括7個新建發電項目。如果全部建成並在2010年順利投產,公司的總裝機容量將提高60%達20吉瓦。雖然公司之前就有此目標,但是這是公司首次披露新項目擴張的細節。

此外,募集資金中,公司將拿出160億元人民幣作為營運資金。餘下的390億元人民幣左右將用於收購,包括從母公司神華集團收購資產。我們認為這標誌著08年公司將啟動更多的重大資產收購交易。根據先前公司透露的消息,如果公司順利收購母公司現有的四個煤炭企業,那麼公司的煤炭儲量將達到120億公噸左右。

A股上市計劃獲批意味著公司將按照先前計劃向現有股東派發特殊股息。公司將於近期派發首次特殊股息每股0.929元人民幣,第二次派息為每股0.318元人民幣,將在07年年報披露後進行。

A股目標價暫定60元人民幣

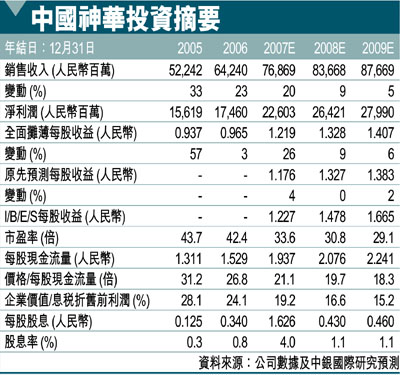

考慮到A股市場公開發行帶來的影響和電力業務進一步擴張將貢獻更多利潤,我們調整了盈利預測模型,將07-09年每股收益預測上調0-4%。目前我們所覆蓋的A股上市煤炭企業的平均估值為36.3倍的08年預期市盈率。作為內地最大的煤炭企業,神華將成為內地股指的重要成份股,因此我們認為神華的A股市盈率至少應高出行業平均水平30%。因此我們將A股目標價格暫定為60.00元人民幣,比我們預測的40.00元人民幣發行價高出50%。

對於H股,我們認為內地投資者的資金大量湧入將拉動股價上升,直至與A股形成合理折讓水平。如果H股較A股折讓20%,我們得出H股目標價格為49.50港幣(昨收49.2元),高於先前預測的34.60港幣。(按:A股已定價36.99元人民幣)。我們對神華能源維持優於大市評級。(摘錄)

|

放大圖片

放大圖片