放大圖片 放大圖片

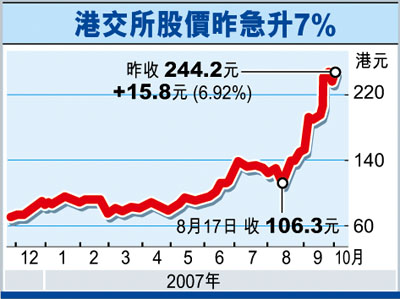

【本報訊】(記者 李永青)近期港交所(0388)股價屢創新高,昨又獲兩家大行「唱好」,分別給予「買入」評級。高盛將其目標價大幅調高31.5%至280元,星展唯高達更將其12個月目標價,由245元調升至333元,並料07年及08年的盈利,將分別為54.99億元及87.37億元。受到大行唱好刺激,港交所昨勁升15.8元或6.92%,收報244.2元,貢獻恆指86點升幅。

刺激股價升7% 貢獻恆指86點

高盛的研究報告將港交所07及08年度的每股盈利預測(EPS),分別調高8%和28%,估計今明兩年港股平均每日成交額分別為777億元及1,450億元。同時,該行又調高港交所今明年每股盈利分別為8%及28%至4.81元及8元。

高盛指出,受惠於內地經濟強勁、港美減息、新股陸續來港、「港股直通車」資金來港等,有助推高大市成交額。此外,港府入股港交所5.88%股權,可為中港股市長遠建立更緊密合作關係。

受惠內地因素 盈利前景看好

雖然近期港交所的股價已大幅飆升,但高盛仍維持「買入」評級,主因包括:內地經濟增長迅速,吸引資金流入內地及香港;根據過往經驗,美國利率下調,港股成交金額則會上升;優質的新股上市,利好本港市場;大量資金透過QDII、「港股直通車」流入,加上海外資金入市;港交所推出新產品及制度的轉變亦吸引資金流入。

高盛又表示,不排除港府會再度入市增持港交所,並指港府持港交所5.88%權益,為港滬兩地股票市場長遠建立更緊密合作關係開啟了通道。

唯高達更樂觀 1年睇333元

星展唯高達的研究報告,予港交所「買入」評級,目標價由245元調高至333元,相當於08年10月每股盈利預測44倍。該行又將07年港交所日均成交額預測,由771億元調升至866億元,08年則由1,135億元調至1,492億元。

星展唯高達認為,作為內地主要的集資平台,及有機會再獲港府增持,支持港交所估值較新加坡交易所溢價24%,或較國際同業溢價75%。該行並調高對恆指目標水平的預測,料07年年底前恆指可上升至29,000點,08年則可上升至32,000點,但波動性會增加。

|

放大圖片

放大圖片