放大圖片 放大圖片

時富資料研究

大昌行集團(1828)為中信泰富(0267)旗下的公司,於香港擁有40年的經驗,其「大昌行」的品牌為香港人熟悉的綜合企業品牌,主要業務有三個範疇:汽車銷售、汽車相關業務及服務、食品及消費品銷售及物流服務,於06年分別佔營業額的59%、39%及1%。

公司目標是成為中國內地及澳門在食品及消費品以及物流服務的市場領導者,而在中國內地的業務於06年佔公司的營業額達43%。而於汽車銷售及消費品的部分,於06年間,來自內地的銷售分別佔43%及49%。

擁內地汽車銷售17個品牌

公司於香港的業務處於飽和,難望有重大的增長。我們預期公司未來的增長動力將來自內地業務。我們相信公司將會提升內地業務的佔比,而當中汽車板塊會是注目點之一。內地千人汽車保有率於06年為2.8%,代表每1000人就擁有28輛汽車,該項數字與其他發展中及已發展的國家比較,如泰國的5.5%及日本的44.9%,屬偏低之列,這反映內地汽車市場仍有重大的發展空間。另一方面,大昌行於內地汽車銷售業務擁有17個品牌,當中包括賓利、北京現代、東風本田、東風日產、東風悅達起亞、一汽奧迪、廣州本田、海馬汽車、五十鈴、日產、上海通用等。擁有多個品牌的代理權能令公司於內地競爭激烈的市場中坐擁優勢。

消費品方面,大昌行為多間著名機構的供應食品,當中包括澳門威利斯人酒店、半島酒店、國泰航空(0293)、7-11、OK便利店。大昌行現時於內地的分銷渠道涵蓋中國38個省市,當中分別於上海、廣州及北京擁有區域總部。相信公司於香港及澳門的營運經驗能助其於內地的擴展加快。

但要留意內地汽車市場的激烈競爭及可能爆發禽流感為公司於內地業務所面對最大的風險。

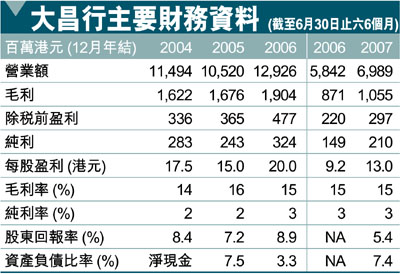

公司於04-06年間的毛利率分別為14.1%、15.9%及14.7%,而於07年上半年的的毛利率則為15.1%。雖然公司於過去數年間毛利率未有明顯的增長,但相信在規模經濟效益及其日漸成熟的銷售網絡下,以及公司轉向較高檔次的產品下,公司的毛利率將能有所提升。

銷售網成熟提升毛利率

以招股價中位數5.22港元計算,是次集資款項為8.93億港元。當中約45%用作擴張公司的汽車業務,包括拓展中國內地城市代理權及作可能收購;約22%用於擴張公司食品及消費品貿易業務;約2%用作擴張物流及食品供應鏈業務。

於本港上市公司中缺乏與大昌行相近的綜合企業,以汽車股07年約15倍的市盈率及零售股約20-40倍的市盈率計算,公司的19.8-25.9倍的定價屬合理的水平。再加上有一眾城中著名的機構投資者,如李兆基、鄭裕彤及李嘉誠 基金等入股支持,股價將有提振。我們對於是次投資項目為「認購」。

大昌行公開招股資料

發售股份數目 781,200,000股*

香港發售股份數目 123,020,000股*

國際配售股份數目 658,180,000股*

超額發售部分 117,000,000股

公開發售後總股數 1,800,000,000股

額配售行使後總股數 1,917,000,000股

發售價格 每股介乎4.55-5.88港元

07年預期市盈率 (全面攤薄) 19.8倍-25.9倍

截止日期 10月9日 (中午12時正)

定價日期 10月10日

上市日期 10月17日

保薦人 巴黎百富勤

* 可予調整及視乎超額配股權行使與否而定

|

放大圖片

放大圖片