放大圖片 放大圖片

京華山一

我們認為貨櫃航運業已從今年初起逐漸步入上升周期。隨著年末旺季的到來,預計運價復甦趨勢將延續至今年餘下數月。在2004至2005年的上一業務高峰期之後,預計貨櫃航運業將於2008及2009年迎來新的高峰期,但預計運費的反彈幅度將不及上一輪高峰期。我們認為行業增長動力應得到進一步加強,原因是:1)亞歐市場對裝櫃貨物的需求旺盛;及2)未來貨櫃運力的供需趨勢逐步改善。

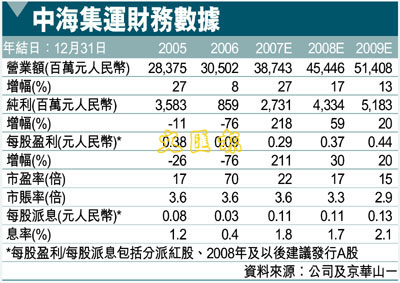

中海集運(2866)今年中期業績出現了顯著改善,原因是運輸箱量按年回升25.8%、運費反彈(亞歐及國內航線每標準貨箱的平均收入分別按年上升23.9%及40.4%,抵銷了泛太平洋地區的疲弱表現),再加上成本控制奏效(每標準貨箱的平均成本按年降低7.0%)。我們相信公司的運費將在下半年度進一步上升,尤以亞洲及國內航線為主,主要得力於這兩地區經濟快速增長及採購需求強勁,而且年末旺季即將到來。內地箱量佔總箱量的比重預計將從去年的30.2%升至今年的35%,以把握國內沿海地區運費的強勁反彈。此外,成本應保持在可控制的水平,原因是︰1)今年約26%的航油已以每噸299.4美元的價格進行對沖;及2)透過優化航線及減少沿途掛港,碼頭處理費有所降低。因此,預計毛利率將從去年的6.9%升至今年的約12%。

注資及發A股成上升動力

在9月向股東每10股股份派發5.5股紅股後,公司的股本已顯著擴大,但管理層還計劃於今年第4季發行大量A股(最多可佔擴大後股本20%)。乘著內地股市節節攀升的勢頭,A股上市的規模可能相當龐大,而且可能為我們提供一些母公司注資方面的線索。預計即將注入的資產質素優良且與貨櫃船有關,並可為中海提供業務協同效益。事實上,母公司在全球9個貨櫃碼頭擁有權益(8個在中國,1個在美國西岸),去年的總吞吐量為1,300萬個標準貨箱。即將收購的資產亦可能包括一合資貨櫃製造業務。此外,相信管理層亦有意將上市所籌資金用於建造特大型貨櫃船,從而達到積極擴張貨櫃船隊的目的。

中海集運在貨櫃航運業的資產基礎不斷加強,令我們看好其長遠增長前景。預計接下來的A股發行可對公司股價構成強力支持,原因是大部分A股航運股的目前估值均在08年度市盈率20倍以上(有別於通常用市賬率方法衡量周期股的做法),以計入「中國因素溢價」。我們認為中海H股(現價為08年度市盈率17倍)並沒有計入潛在的注資因素。我們目前側重關注其強勁的盈利增長潛力,並將目標價從先前的5.29港元調高到7.70港元(昨收6.69元),依據是:1)以現有資產所作現金流折現估值為5.90港元;及2)若干注資機會對資產淨值的提升作用為1.80港元。

|

放大圖片

放大圖片