放大圖片 放大圖片

時富資料研究

華潤電力(0836)宣佈公司將以每股24.3港元的價格增發2億股。扣除相關交易費用後,所籌集的資金達48億港元,所得的款項將用來投資在內蒙古的煤礦及其相關設施。而且,公司計劃在遼寧省的錦州市建立一個全資擁有的港口和投資一家鐵路公司的少數權益。我們相信華潤電力將採用和中國神華(1088)相同的經營管理模式。此次配售的數量佔現有已發售股份的5.12%或佔配售後的4.87%。

中國神華(1088)是中國一家多產業集於一身的能源公司,擁有煤炭、鐵路、港口和發電設備等資產。由於神華獨特的商業模式,使得神華的電力業務較其他發電公司享有更高的經營利潤率。例如,在07年上半年,神華電力業務的經營利潤率為29.5%,高於華潤電力的26.5%。

管理層透露公司將計劃在2010至2015年間在同一地點,修建一個4×600MW的電力發電廠。工程將分為2期。第1期,將修建一個2×600MW的火力發電站;而第2期則建設另一個2×600MW的發電機機組。

煤礦股權價值達339億元

基於我們的現金流折現模型,煤礦的股權價值達339億港元,或每股7.74港元。其假設如下:

1.煤炭價格:預計2010年煤炭價格為400元人民幣/噸。其後至2014年,每年上升10元/噸。長期煤炭價格將保持在425元/噸。

2.煤炭銷售量:預期到2010年煤炭銷售量達1500萬噸,並至2014年穩步增長至4500萬噸。長期銷量達4800萬噸。

3.單位成本:2010年單位成本為140元/噸。其後至2014年,按年增長5元/噸。長期單位成本為155元/噸。

4.資本投資:我們假設華潤電力08、09年各投資50億。從2010年起資本投資逐年遞減。

5.加權平均資本成本=12.93%,為香港上市之中國煤炭生產商的平均水平。

6.永續增長率=3%

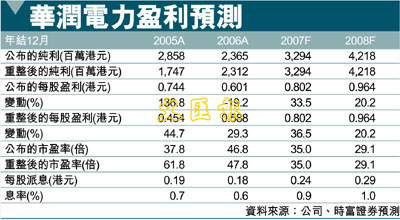

根據22倍08年預期市盈率(較同業的市盈率高20%),我們估計華潤電力的發電業務的價值為928億港元,或每股21.21港元。結合上述煤礦的價值,則其總價值為每股28.95港元(昨收30元)。基於最近股價大幅上升(最近5個交易日上升40%),我們將其評級由「買入」降至「持有」,但建議投資者可於每股23.20港元(即對淨資產值有20%的折讓)時重新增持。

華潤電力旗下煤礦資料

地點:錫林郭勒,內蒙古東部,中國

煤炭資源:100億噸

煤炭儲備:46億噸(可開採儲量);36億噸(探明儲量)

擁有權:華潤電力擁有80%權益,地方政府之所屬企業擁有餘下的20%權益

總投資:160億元人民幣(其中近9億用來投資港口,近38億用來投資鐵路設備,近120億用來投資煤礦或是支付煤礦儲藏費)

煤炭生產:2010年投入生產。預期2011年年產量將達3,000萬噸,而至2013年起年產將達5,000萬噸。華潤電力計劃由該等煤礦所生產的煤炭全部用於其發電廠。

|

放大圖片

放大圖片