放大圖片 放大圖片

中銀國際證券

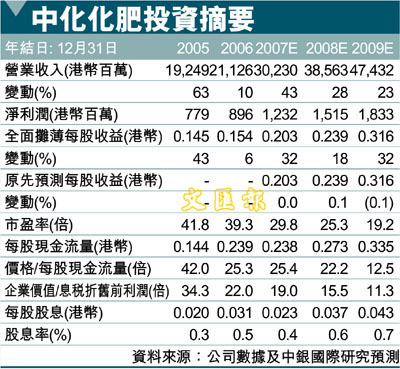

鹽湖鉀肥昨日發佈公告,中化化肥(0297)已與母公司中化集團簽署協議,同意收購鹽湖鉀肥(000792.SZ/人民幣61.40元,優於大市) 18.5%的權益,收購作價67.39億元人民幣,相當於47.49元人民幣/股。此項交易有待中化化肥股東大會的通過。每股收購價約為鹽湖鉀肥目前股價的77%。根據我們對鹽湖鉀肥08年盈利15億元人民幣的預測,我們預計收購鹽湖鉀肥將為中化化肥帶來2.78億元人民幣的投資收益,這相當於17%的08年中化化肥預期盈利。

購鹽湖鉀肥帶來投資收入

由於此次交易從一年多以前就開始籌備,因此鹽湖鉀肥的股價從06年末至今已上漲了250%左右,中化化肥的收購成本大幅提高。今年7月,中化化肥通過以每股5.9港幣的價格配售4億股股份募集了23.6億港幣,佔擴大後總股本的6.44%左右。儘管如此,我們預計中化化肥仍需要40億元人民幣左右的資金來完成收購。目前,中化化肥尚未披露進一步融資計劃。我們預計中化化肥將通過向銀行貸款或向母公司進行定向增發來募集資金。據我們計算,如果中化化肥向銀行貸款,那麼08年的財務費用將達到2.6億元人民幣。總體來看,考慮到鹽湖鉀肥帶來的投資收入,預計中化化肥的08年盈利將比我們預期高出1.2%至15.31億元人民幣,同比增長21.1%。如果中化化肥通過向母公司發行新股融資,那麼我們預計公司將以7.0元人民幣/股的成本融資約35億元人民幣。屆時,總股本將擴大8%左右至67.09億股,08年每股收益將攤薄8%左右至0.221元人民幣,同比提高9%。

儘管,考慮到收購成本的上升,此次收購不會對中化化肥08年盈利產生巨大影響,但我們認為這將對公司長期有利。中化化肥不僅將得到來自於鹽湖鉀肥的投資收入,而且也將從後者獲得穩定的鉀肥供應。另外,由於我們認為未來三年鉀肥價格將繼續呈現上升趨勢,我們預計中化化肥今後將從鹽湖鉀肥獲得更多投資收入。

由於中化化肥並未透露具體的收購計劃,我們沒有調整盈利預測。採用分部加總淨資產值估值法,我們得到中化化肥的公允價值在8.9港幣。我們以UAP控股(UAPH.US/美元30.25,未有評級)作為比較,得出每股隱含價值5.2港幣 (經過增長率調整)。平均兩個數據,我們得出目標價格7.05港幣(昨收6.06元),高於之前的6.0港幣。我們對該股維持優於大市評級。

|

放大圖片

放大圖片