放大圖片 放大圖片

中銀國際證券

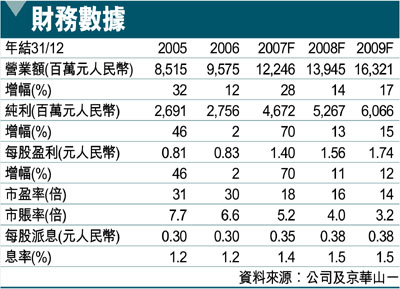

2007年為乾散貨船運業繁榮的一年,波羅的海乾散貨運價指數(BDI指數)年初至今已上揚150%。中海發展已將業務多元化發展,其中2007年營業額的60%,與BDI指數或內地煤運輸指數的變動呈正面相關。我們有信心公司07年度第4季度仍可公布強勁增長的盈利,預期全年度純利可按年上升70%。在內地經濟迅速發展下,中海發展愈來愈可被視為能源概念股。因此我們看好公司長遠的增長,維持買入評級,目標價30.80港元(昨收27.2元)。

中海發展07年第3季業績強勁(按年增長72%),除了油品運輸部門的運費下降較預期遜色外,是次業績基本與我們預期全年業績一致。整體而言,煤及其他乾散貨運費顯著增加,已將油品運費下降的負面影響全面抵銷,令今年首9個月每千噸海里平均營業額按年增加6%。

煤運為最大的營業額來源,貢獻今年首9個月整體營業額39億元人民幣或45%,主要是因乾散貨船運力增大(今年初向母公司購入42艘乾散貨船),以及內地沿海煤運費較高(合同價格按年上升14%)。其他乾散貨運仍表現突出,主要是全球乾散貨船運市場迅速發展,令今年首9個月該部門營業額按年增長97%至13億元人民幣。另方面,由於近年油輪供應過量,油品運費下降,令油品運輸表現落後。

在內地沿海區域煤運量強勁增長及運價堅穩,以及全球乾散貨如鐵礦石的運費較高下,我們認為中海發展07年第4季應仍將公布強勁的盈利增長。我們同時預期油品平均船運價格在第4季不會顯著下降,原因是當半北球進入冬季後,全球油品消耗一般將上升。在成本方面,中海將進一步節省燃料,並將老船及過時的船隻出售,減輕折舊開支。

毛利率可望大幅改善

我們預期公司的毛利率將由06年度的35.3%大幅改善至07年度的44.6%。我們將07及08年度每股盈利預測由原來的1.39元及1.53元人民幣,輕微調升1.5%及2%至1.4元及1.56元人民幣,07年度每股盈利較06年度增逾70%。儘管以市賬率估值而言,中海發展的估值不低,但由於以船隻的歷史價值計算,我們相信市賬率被人為地拉高。我們現時集中於公司的盈利能力,並相信現處行業周期頂峰及公司長期優質的盈能力,足以支持目前的市盈率倍數。以08年度市盈率18倍計算,較內地船運同業的20倍為低。 (摘錄)

|

放大圖片

放大圖片