放大圖片 放大圖片

中銀國際證券

濰柴動力(2338)今日公告將公開增發不超過6,000萬股A股(佔現有已發行股份的11.5%)。發行價不低於公告招股意向書前20個交易日的平均股價或前1個交易日的均價。該增發計劃仍需要通過股東大會以及證監會的通過。

濰柴動力計劃通過本次增發募集約55.8億人民幣。淨資金將用於如下項目:1、20億人民幣將用於藍擎發動機建設項目,產能為10萬台;2、15億人民幣將用於建設發動機整機、汽車整機試驗及計算分析中心項目;3、5億人民幣將用於建設信息化平台項目;4、6.9億人民幣增資陝西重汽,用於建設重型商用車新產品項目;5、5.1億人民幣增資陝西法士特齒輪,用於建設多檔多軸重型變速器產業化項目;6、3.8億人民幣增資株洲齒輪,用於轎車變速器改造項目。

可保行業領先地位

我們認為增發A股對於公司十分有利,將有助於改善其長期盈利前景。我們認為濰柴動力在內地大噸位重卡行業中將保持領先地位。公司將從小噸位重卡向大噸位重卡升級的趨勢中受益。從長期來看,我們認為濰柴動力將成為中國重卡行業中領先的縱向整合生產商。

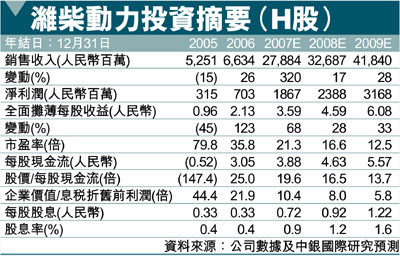

我們暫時維持對濰柴動力的盈利預測及目標價格。我們可能在公司公告上述項目具體財務分析之後上調我們的盈利預測。目前,濰柴動力的A股和H股股價分別相當於22.3倍的08年預期市盈率和16.6倍的08年預期市盈率,我們認為估值並不昂貴。基於25倍的08年預期市盈率和18倍的08年預期市盈率,我們對A股和H股目標價格分別為117.8人民幣和85.10港幣(昨收77.6元)。我們對濰柴動力A股和H股均維持優於大市評級。

濰柴動力重要數據(A股)

發行股數(百萬):521

流通股(%):34

流通股市值(人民幣 百萬):19,998

自上市日均交易額(人民幣百萬):320

淨負債比率(%):淨現金

主要股東(%)山東省國資委:14.9

資料來源:公司數據,彭博及中銀國際研究

|

放大圖片

放大圖片