放大圖片 放大圖片

中銀國際證券

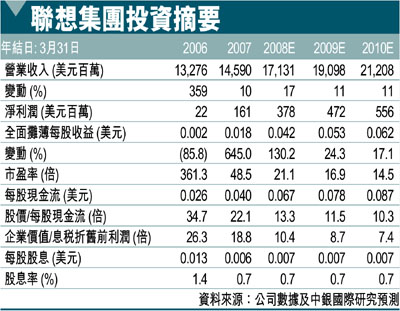

隨著美國和歐洲、中東和非洲業務的收入的提高以及盈利能力的改善,我們認為聯想集團(0992)未來業績將持續好轉。個人電腦業務依賴規模經濟,淨利率的小幅改善將帶來淨利潤的顯著提高。目前,我們保守預測2010財年聯想集團的利潤率將從07財年的1.1%提高至2.6%。0.5個百分點的淨利率提升就將帶來2010財年淨利潤提高19.1%。優於大市。英文版深度報告現已出版。

中國為規避全球個人電腦市場風險提供了屏障。雖然08財年上半年,內地市場的收入佔總收入比率為40.1%,但是在經營利潤中的佔比達到了60.7%(不包括重組費用)。我們認為聯想集團在國內市場的領軍地位(市場份額達到35.9%)不僅是未來公司的盈利增長動力,也為公司規避全球個人電腦市場風險提供了屏障。

海外盈利能力不斷改善

聯想集團正在努力開拓海外消費者市場,07財年該市場僅佔公司收入的20%。交易模式在美國和歐洲市場的推出迎來了初期的成功,市場份額不斷提高。美國市場份額已連續三個季度提高,而歐洲、中東和非洲地區的盈利能力也不斷改善。

隨著筆記本電腦在產品收入組合中的比重增大和銷量擴大使規模經濟效應發揮更加充分,我們預計07財年至10財年利潤率將保持上升態勢。我們預計07財年至10財年淨利潤年均複合增長率將達到51%,收入年均複合增長率達到13%。

目標價定為10.5元

聯想集團目前股價(周二收市價6.93元)相當於21.9倍的08年預期每股收益,較內地同業折讓38%,較國際同業溢價13%。基於25倍的09財年預期每股收益,我們將該股目標價格定為10.5港幣,目前股價還有46%的上漲空間。

詳情請參閱周二出版的聯想集團英文版深度報告《Gaining Strength》。

|

放大圖片

放大圖片