放大圖片 放大圖片

中銀國際證券

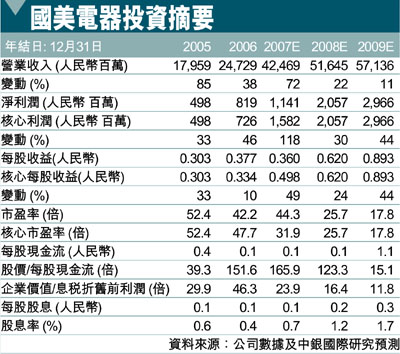

國美電器(0493)公告07年前9個月淨利潤同比增長了34%至7.53億元人民幣。除去4.54億元人民幣的公允價值損失,核心利潤同比增長了153%至12.07億元人民幣,這主要是由於06年收購的永樂電器的全年利潤貢獻、新店開張速度放緩以及店舖效率提高。核心利潤相當於我們全年預測的80%,符合市場的預期。

國美的綜合毛利率(包括其他收入)由上半年的14.9%提升到了前三季度的15.2%,經營利潤率保持在4.2%。同店銷售額同比增長了0.8%,增幅高於上半年的0.6%和1季度的0.2%。

從店面數量(800家)和銷售收入(超過400億元人民幣)來看,國美是目前中國最大的零售商。從現在起,國美每年將新開100家左右新店。由於新店只佔總數中的一小部分,因此整體每平米銷售額不會因為新店開張而大幅下降。此外,新店中大部分將是電子產品店,主要銷售電信、數字和電腦產品。由於周轉快、平均售價高且店面面積較小,因此這些店的每平米銷售額往往較高。因此我們預計,可見的未來,每平米銷售額將面臨較小壓力(即每年下降2-4%左右)。

收入還有更大提升空間

綜合利潤率的上升主要是由於其他收入的增加。其他收入主要來自廠商的租金。國美已開始向廠商出租一些櫃檯用於宣傳促銷。效果是每平米銷售額基本沒變,但來自廠商的額外租金使其他收入上升。目前,800家店中的100家採用了這一策略。管理層預計更多店舖將採取這一策略,因此其他收入和綜合利潤率還有更大提升空間。正如我們在11月15日的《璞玉共精金》中提到的,國美已形成了收購地方手機分銷商的戰略,目標是整合手機銷售渠道。我們認為,從中期來看,國美不僅將受益於手機市場20%以上的增長,其手機銷售業務的毛利率也將有所提升。

國美目前的股價為25.7倍08年市盈率,大大低於百貨商場股的估值(44倍),但高於超市股的估值水平(25倍)。雖然與百貨商場相比,消費者電器行業更加成熟,競爭更加激烈,但我們認為,由於其在市場中的領先地位、以及成熟且重點突出的增長戰略,國美的表現將持續優於同業。我們首次給予國美電器優於大市的評級,目標價20港幣(昨收16.66元),相當於21.3倍09年市盈率,還有20%的上漲空間。

|

放大圖片

放大圖片