放大圖片 放大圖片

時富資料研究

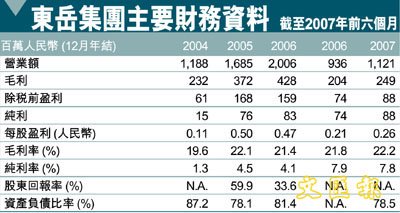

2006年,位於中國山東的東岳集團(0189)被中國化工協會評為10佳特別化工產品生產企業。根據2006年中國硅氟有機材料工業協會統計,就銷售量比較,在中國冷凍劑和聚氟物領域,公司的市場佔有率居內地第1位,分別為26%和28%。

為了降低臭氧層空洞,HCFC-22和 HFC-134a因其短暫的分解周期和對環境輕微的影響,被外界認為是兩種最主要的冷凍劑。作為生產上面兩種冷凍劑的主要原料,公司自行生產的AHF 和CFM佔公司總需求一半左右。公司自行生產上游原料避免了市場及其他外在因素的影響,包括原料市場供應短缺、反傾銷條例等。

自2004年起,HCFC-22除了作為冷凍劑出售外,同時又作為生產PTFE和HFP的原料。PTFE和HFP的主要用作塗層材料、絕緣體和氟橡膠材料。當HCFC-22 和HFC-134a用作為冷凍劑,產量受蒙特利爾公約的限制,而當被用為原料,生產下游PTFE和HFP時,便不再受限制;同時由於PTFE和HFP銷售單價相對較高,所以公司的總銷售量和銷售收入得到提升。

新資本投資計劃不僅用於擴大現有產能建設強化一體化生產鏈,同時降低成本,處理副產物為產品。公司將大批量生產從單晶硅到硅中間體等的一系列產品。由於中國硅材料市場高度依賴進口,我們相信內地生產市場有一定發展空間。此外,公司將開拓PVC業務彌補高增長下的市場短缺;並建造更多聚氯乙烯設備滿足PVC業務的拓展。

一體化生產鏈助降成本

業務風險包括:1.作為不可再生能源的瑩石,政府限制出口量將導致公司採購單價上升;2.公司出口增加,需要更多時間適應國際新標準;3.歐盟和印度徵收高額反傾銷稅,可能減少聚四氟乙烯出口。假設發售價為每股2.34港元,集團全球發售的所得款項淨額於超額配售權被行使前將為約1.1372億港元。根據最高發售價2.63港元計算,公司07年預期市盈率為26倍。基於對行業樂觀前景的估計和公司即將上馬的擴張規劃,我們認為公司業績將有高速增長,估值並不昂貴,建議「認購」。(摘錄)

東岳集團公開招股資料

發售股份數目:520,000,000股*

香港發售股份數目:52,000,000股*

國際配售股份數目:468,000,000股*

超額發售部分:78,000,000股

公開發售後總股數:2,080,000,000股

超額配售行使後總股數:2,158,000,000股

發售價格:每股介乎2.05 – 2.63港元

07年預期市盈率 (全面攤薄) 20.5倍-26倍

截止日期:11月29日 (中午12時正)

定價日期:11月30日

上市日期:12月10日

基礎投資者:Grahamstowe, 科威特中國投資,中銀投資FEC

保薦人:花旗集團

* 可予調整及視乎超額配股權行使與否而定

|

放大圖片

放大圖片