放大圖片 放大圖片

中銀國際證券

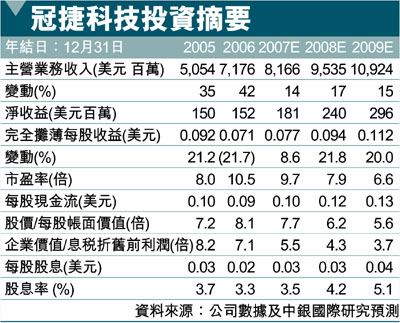

冠捷科技(0903)管理層在周三的分析員會議上披露的幾個要點包括:1) 08年銷售收入將增長20%;2)08年資本支出為1.6-1.7億美元;3)毛利率將保持在5%左右。我們對冠捷科技維持優於大市評級,因為我們認為公司美好的長期盈利增長前景尚未完全反映在股價中。冠捷科技目前的估值只有7.9倍08年預測每股收益,估值被低估。目標價格為7.78港元(昨收5.67元)。

08年銷售收入料增17%

在周三的分析員會議上,管理層給出了非常樂觀的銷售前景預測。公司董事會主席宣建生博士預計,由於TFT-LCD顯示器與液晶電視的需求將保持強勁,08年銷售收入將同比增長20%。儘管最近出現了金融動盪,但公司尚未發現美國市場有所疲軟。他預計,08年液晶電視的單位銷售量將由07年的400萬台左右提升至800萬台,而TFT-LCD顯示器的單位出貨量將由07年的3,700萬台左右提升至4,700萬台。因此,我們對08年銷售收入同比增長17%的預測非常有信心。

長期市場份額目標為15%

07年前三季度內地市場同比增長了39%,並且這一增長將延續到明年,因為其擁有的AOC品牌一直位於中國市場的首位,貼牌需求也保持強勁。另一方面,之前液晶電視的銷售受到面板供給不足的影響,但最近與奇美電子 (3009.TT/新台幣41.55,未有評級)的合作和越來越多的外包應使得公司的市場份額不斷提高。冠捷科技稱,在積極進入中大屏幕電視市場之前,公司希望成為小屏幕液晶電視市場上最大的供應商。公司長期的市場份額目標是15%,目前其全球市場份額約為5%。

|

放大圖片

放大圖片