放大圖片 放大圖片

金融管理局總裁任志剛

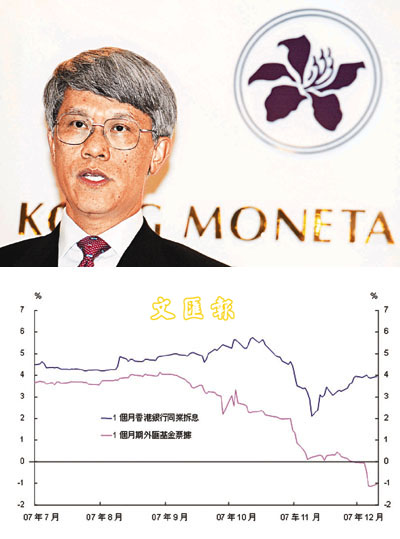

過去幾個月,貨幣市場出現了一個令人摸不著頭腦的情況—銀行同業拆息與相同年期的外匯基金票據及債券收益率背道而馳。附圖以比較1個月香港銀行同業拆息及1個月期外匯基金票據收益率來說明這一點。兩者的差距由今年8月開始,由以往60基點擴大至約400基點,這趨勢近來更有所加劇。金管局內部及與市場人士的討論中,提出了幾個可能的原因。

次按令銀行關注信貸風險

第一個原因是美國的次按危機令銀行關注信貸風險。香港銀行同業拆息與同期外匯基金票據及債券的差距是在8月開始擴大的,當時市場剛好傳出有多個投資於次按相關債券的對沖基金蒙受巨額虧損。市場突然意識到主要金融機構的財政狀況受到的影響可能比預期大,促使歐美貨幣市場的參與者對於借出剩餘資金的態度變得更為審慎。

香港方面,銀行對信貸風險的關注可能促使它們寧可將剩餘資金用作購買外匯基金票據及債券,而不願在同業市場中拆出,外匯基金票據及債券的收益率亦因此與同期的銀行同業拆息的差距擴大。

另外一個解釋是銀行對同業流動資金的需求有所增加。這是由於近月一手及二手股票市場交投暢旺,令銀行同業結算金額急升。近月用作進行即日回購協議的外匯基金票據及債券的數額有所增加,有時甚至超越銀行持有總額的八成。目前銀行可運用的外匯基金票據及債券總額約為1,000億元,也許現在這個數額已不足以讓銀行應付急速增長的同業交易。

銀行同業流動資金需求增

然而,相信大家還記得由於港元強方兌換保證被觸發,令同業市場於11月初獲注入相當大額的流動資金,總結餘由13億元增加至106億元。

此舉原本應能讓銀行有充裕的流動資金。但現實情況剛好相反:差距繼續擴大,1個月銀行同業拆息與同期的外匯基金票據的收益率的差距由250基點擴大至約400基點。

無論如何,銀行體系對外匯基金票據及債券的需求明顯增加,以致目前短期外匯基金票據的收益率為負數。我們正積極研究如何能在符合貨幣基礎獲100%美元支持的貨幣發行局規則下,增加外匯基金票據及債券的供應以滿足市場需求令銀行同業拆息與外匯基金票據及債券收益率之間的差距收窄。(摘錄)

|

放大圖片

放大圖片