放大圖片 放大圖片

京華山一

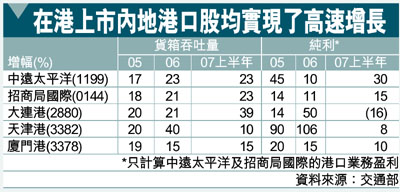

我們預計內地貨箱吞吐量增長將在今後幾年趨穩,但同時亦擔心受美國次按危機影響,內地出口業可能會在08年放緩,並可能導致貨箱港口運營商的純利下跌。在中國市場對鐵礦石、煤炭、糧食及石油的強勁需求下,預計散貨及油品碼頭較貨箱碼頭而言更具吸引力。我們認為主要的增長趨勢在於以資源整合為目的的行業重組,而綜合企業則可藉海外收購進一步提升實力。我們看好中遠太平洋(1199)的港口升級策略,同時亦看好大連港(2880),因公司可憑藉較多元化的資產組合抵禦經營風險。

從美國消費者信心指數從07年7月的111.9驟降至12月的86.8可見,次按危機可能已經蔓延至當地消費市場。我們認為內地出口業或將蒙受不利影響,並導致貨箱吞吐量在08年放緩。我們認為散貨及油品碼頭的吸引力將超越貨箱碼頭(尤其是在08年),主要是內地市場對石油、鐵礦石、煤炭及糧食的需求旺盛,加上人民幣加快升值。

中遠太平洋是一家從事貨箱運輸價值鏈的綜合企業,並正致力於內地港口的發展。公司近期採取一連串列動,進行新碼頭的投資或增加在目前碼頭的股權。新策略可令公司由之前一被動的港口投資者轉為積極的港口經營者,並從內地港口業的穩步增長中受惠。

中遠太平洋已出售非核心業務,集中港口作主要盈利來源。公司於07年8月出售創興銀行(1111,未予評級)的股權,令我們相信公司可能進一步出售非核心資產(可能包括出售物流業務予母公司),並利用所得資金投資碼頭及購買貨箱相關資產。

中遠太平洋的股價較在港上市的港口股落後,現價為08年度市盈率18倍,較同類股份的股價大幅折讓30%。我們認為有關折讓率並不合理,原因是公司的資產負債表較輕、出售非核心資產的策略及港口業務的價值有提升的潛力,值得重新評級。現價水平而言下跌風險不大,維持買入評級,目標價25.30港元(昨收21.2元)。

大連港多元化組合防守強

大連港—獨一無二的港口,擁有多元化的資產組合。在港上市的3家地方性港口公司中,我們看好大連港,因其是東北地區最主要的油品及貨箱港口經營者之一。位處中國傳統重工業基地,大連港是東北地區的通道,並已獲準成為區內唯一一個進口原油的轉運中心,並已被中央政府定為四大國家戰略油品儲備基地之一。

公司於07年上半年處理1,730萬噸油品/化工產品及170萬個標準貨箱,分別佔東北三省總吞吐量54%及71%。公司已表示計劃未來向母公司收購不同資產,包括乾散貨及油品碼頭、汽車泊位及物流園。

我們看好大連港在貨箱及油品港口均有獨一無二的比重。由於公司的資產組合甚多元化,故即使中國出口於2008年度放緩,其所受的影響應最小。預期區內持續的需求將帶動來未來運能的增長,從而令公司每股資產淨值提升。以現金流折現法計算的每股資產淨值為6.90港元,當中並未計算潛在注入的新資產。維持目標價6.90港元(昨收5.77元),相等於其每股資產淨值,建議買入。(摘錄)

|

放大圖片

放大圖片