放大圖片 放大圖片

中銀國際

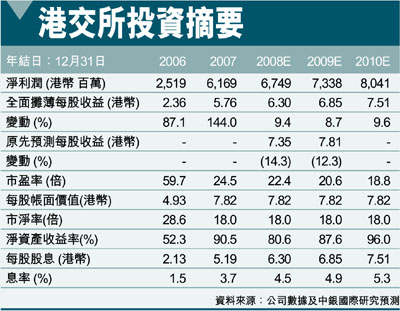

香港交易所(0388)公告07年淨利潤同比增長145.0%至62億港幣,位於市場預期的高端。出色的業績主要是由於日成交量同比增長了159.7%,同時,其投資基金的回報也有所提升(07年為691億港幣,大大高於06年的300億港幣)。我們預計08、09年日成交量將分別同比增長2.6%和10.0%,達到903億和994億港幣。根據我們的預測,08、09年的日換手率將分別為0.42%和0.41%,較07年的0.43%有所下降。今年1月、2月的日成交量分別為1,195億港幣和835億港幣(受春節的影響)。

由於港交所可能與香港黃金交易所合作,進一步開發出黃金交易平台,同時,QDII機制和港股直通車計劃也將拉動成交量,因此我們認為,我們的成交量預測還有向上調整的空間。在分析員通報會中,港交所的管理層透露,董事會正在考慮進一步提高股息支付率,因為公司發展近期沒有對現金的需要(07年企業持有淨現金115億港幣,相當於每股10.7港幣)。考慮到港交所的歷史交易模式,我們認為,其估值應為28倍標準化市盈率,股息收益率為3.5%(股息支付率100%時相當於28.6倍市盈率)。考慮到最新的財務信息及我們調整過的日成交量假設後,我們將目標價由257.00港幣下調至了192.00港幣(相當於28倍09年預測市盈率)(昨收143.1元)。

投資回報可望進一步改善

交易費及交易系統使用費同比增長130.3%至31億港幣,結算及交收費同比增長133.9%至16億港幣,這是由於日均成交量增長了160%。存管、托管及代理人服務費增長66.7%至6.27億港幣,主要原因是登記過戶費、電子認購首次公開發行手續費、代履行權責服務費以及股票托管費有所提高。兩板共有84家新上市公司,上市費同比增長47.9%。主板和創業板上市股本證券募集資金總額分別達到5,709億(同比上升11%)和195億港幣(同比上升129%)。出售資訊所得收入同比增長73.5%。

淨投資收益同比增長了106.0%至12億港幣(毛收益率:3.92%[06年:4.08%],淨收益率:2.49%[06年:2.35%]),同時,投資基金平均數額增長了94.5%。經營費用同比上升了16.6%,這是由於員工成本上升了26.3%,以及房屋費用(主要是租金)上升了11.0%。但是,得益於規模效應,成本收入比下降至了16.8%。公司管理層透露,年內支付了1.41億港幣酌情發放的獎金,這是經營費用上升了2.01億港幣的主要原因,顯示出公司嚴格的成本控制。

我們預計08年港交所的日成交量將穩定在07年903億港幣左右的水平(08年日換手率由0.43%下降至0.42%),如果QDII計劃提早實行或規模擴大,或啟動港股直通車計劃,日交易量有可能再上升。在目前利率下降的市場環境下,我們預計投資回報率將進一步改善,但保守起見,我們假設投資回報率保持平穩(假設08年淨回報率2.7%)。

|

放大圖片

放大圖片