放大圖片 放大圖片

中銀國際證券

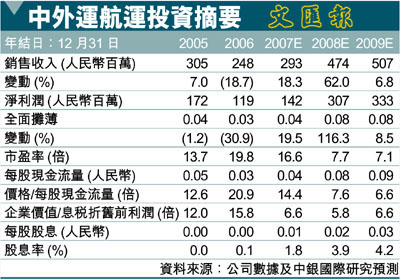

中外運航運(0368)是內地領先的綜合型運輸服務供應商,公司的主營業務是乾散貨運輸,同時也向主要的客戶提供集裝箱船期租賃及原油航運服務。以自有船隊規模計算,該公司是中國最大的船務公司之一。目前,公司擁有一支規模達34艘貨船的船隊,包括26艘乾散貨貨船、3艘超大型油輪和5艘集裝箱貨船。

乾散貨運輸服務需求大

隨著中國和其它亞洲國家的經濟增長,工業生產和基建支出的提高造成各國對商品的需求迅速擴大,進而導致對乾散貨運輸服務的需求不斷增加。不僅如此,過去幾年內乾散貨運輸能力的提高滯後於需求的增長,供不應求的形勢至少要到09年才能有所改觀。因此,我們認為乾散貨運價指數在我們的預測期內將持續走高,而中外運航運也將從中受益。另外,我們認為母公司中國外運集團或向上市公司注入其它航運資產。

預計中國將保持對進口原油旺盛的需求,因而對超大型油輪費提供一定的支撐。在集裝箱運輸業務中,中外運航運主要是將5 艘貨船出租給主要客戶供其在亞太航線上使用,目前該業務非常穩定。

擴張運力提升經營規模

為了抓住上升的市場需求,中外運航運計劃大幅擴張運力。基於已落實的訂單,其2009、10、11年乾散貨運力將分別增加13.5%、32.3%與9.0%,而08年油輪運力將上升37.2%,集裝箱船運力增加151.9%。該公司運力的擴張將為其提升經營規模提供堅實的平台,並成為未來盈利增長的一大動力。

我們對中外運航運的首次評級為優於大市,因為我們認為公司將得益於乾散貨運行業的積極走勢。我們的目標價格為8.45港幣(昨收4.5元),相當於14.1倍08年市盈率與13.0倍09年市盈率,以及2.1倍08年市淨率與1.9倍09年市淨率。

|

放大圖片

放大圖片