放大圖片 放大圖片

光大證券

2008年1月份民航全行業的客運量達到1,482萬人,同比增長18.3%,1月份民航全行業的貨運量達到36.45萬噸,同比增長25%,1月份航空吞吐量繼續保持快速增長;2008年春運期間,受華南、華中地區大雪的影響,主要機場曾不同程度關閉或受較大影響,從我們獲取的2008年春運期間(自1月23日春運開始至3月2日(40天))的春運數據來看,08年春運期間的航空運輸量同比增速相對於06年、07年來看下降比較明顯,客座率相對於07年也有一定下降,因此我們判斷,航空業2月份數據將不容樂觀。

油價上漲超過預期

08年以來新加坡航油價格上漲15.99%,新航油價格由110.65 美元/桶上升至128.35美元/桶,遠超過普遍的預期,根據目前的國際原油及航油價格,內地機場國內航班航油價格存在上調空間,如果我們假設08年加上燃油附加費的上調和票價水平的提升,使得航空公司能夠轉移約50%的航油價格上漲帶來的成本上升,則08年以來航油價格的上漲影響中國國航(0753)1季度的EPS約0.015元/股;影響南方航空(1055)1季度的EPS約0.035 元/股;影響東方航空(0670)1季度的EPS約0.025元/股;影響上海航空1季度的EPS 約0.025元/股。

08年以來,受宏觀調控、外圍市場、台灣地區政治等因素影響,滬深300指數下跌22.12%;上證綜指下跌24.69%,主要航空上市公司股價也下跌較多,中國國航下跌42.27%,南方航空下跌44.88%,分析最近航空股下跌的主要原因,從行業本身而言,有兩個原因:一、2 月份行業數據受大雪影響增速有限;二、08 年以來國際原油價格持續上漲超過先前預期,增加了航空公司成本,但我們認為最主要的原因如下:一、整個市場下跌較多,降低了投資者給予強周期性行業的估值水平;二、台灣地區近期要舉行所謂的公投,影響了台灣地區的政治形勢,投資者對於受戰爭、恐怖事件影響較大的航空公司擔憂增加,從而造成近期投資者對於航空股的拋售。

予航空業「增持」評級

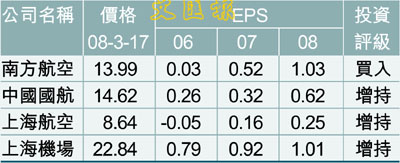

在目前的股價水平下,我們認為主要航空公司的估值水平已經相對較低,如南方航空08年市盈率14倍、09年市盈率約為11倍;中國國航08年動態市盈率約為25倍、09年市盈率約為20倍;即使不考慮匯兌損益,如果我們給予人民幣升值帶來公司的淨資產增加一定的PB倍數,南方航空09年的主業的PE水平約為12倍左右,中國國航09年的主業的PE水平約為20倍左右,因此我們給予航空業「增持」的投資評級。

|

放大圖片

放大圖片