放大圖片 放大圖片

京華山一

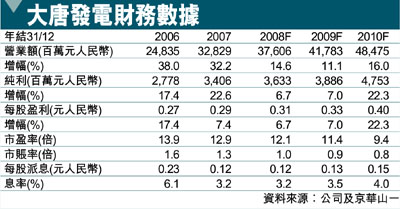

大唐發電(0991,簡稱大唐)公布07年度純利按年增長22.6%至34.06億元人民幣,增幅略勝過我們預測增長的21.2%。然而,由於煤價(單位燃料成本上揚12.0%)及財務成本(增長54%)大幅上揚,令利息、稅項、折舊及攤銷前利潤率從07年度上半年的40.8%跌至下半年度的36.6%,淨利潤率亦從06年度的11.2%跌至07年度的10.4%。

公司在上游擁有的大量垂直整合業務,有助其在長遠而言紓緩煤價持續攀升的壓力,但鑒於其財務成本急劇增長及08年電費凍結,我們對該股的看法並不特別樂觀。維持觀望評級,目標價4.80港元(昨收4.07元)。

寧德核電廠的投資將拖低08及09年度盈利。寧德核電廠的造價預計為512億元人民幣。根據我們早前一份報告(2月26日)的預測,倘若大唐佔總投資的15%,則公司08及09年度盈利將相應削減至少5.6%及4.5%。事實上,管理層已經證實公司將負責約70%的總投資,遠超過我們先前的預測。由於大唐在五間內地獨立電廠的負債比率最高,相信公司今後幾年極有可能深受財務成本加重的巨大壓力,而且08及09年度盈利亦將蒙受負面影響。

大唐在山西、河北及內蒙古共擁有四處煤礦。我們預計這些煤礦的年產量將從07年的1,200萬噸,增至08年的3,000萬噸及09年的3,800萬噸。在2011年全面投產後,這些煤礦的總產量預計將達每年6,700萬噸,佔公司每年總消耗量約65%。在內地獨立電廠中,大唐在採煤及相關業務中的多元化步伐最為進取。同時,公司還具備利用煤炭資源生產更高附加值化工產品的能力。因此,相信這些投資將為大唐帶來顯著的長期價值。

每股派息較預期遜色

大唐07年度每股派息為0.12元人民幣,遠不及06年度的0.23元人民幣及我們預測的0.15元人民幣,相信這主要是資本開支急升所致。隨著公司大力開展核電項目,預計資本開支將在今後三年加快增長,而派息比率亦可能隨之降低。大唐現價較我們的現金流折現估值折讓48%,12.1倍的08年度市盈率亦看似非常合理。然而,我們認為公司今年難有重大利好消息出台。目標價4.80港元,相等於08年度市盈率14.1倍及市賬率1.2倍。

|

放大圖片

放大圖片