放大圖片 放大圖片

梁 亨

新興市場國家由內需帶動經濟成長,波動系數逐年下滑,投資風險較98年長期資本管理公司(LTCM)事件,以及2001至2002年拉丁美洲金融風暴時降低許多。相對於美元疲弱,新興市場貨幣相對強勢,從債券投資角度來說,新興債市基金長期投資價值良好。事實上,美債孳息下滑,也直接提升新興債市基金的投資價值。

全球通貨膨脹問題隨著能源等商品狂飆而升溫,也成為影響國際金融市場的重大變數。受到通脹壓力影響,包括美國聯儲局和各國央行,對於採取減息政策刺激景氣顯得格外謹慎小心。相比現階段成熟國家債券價格昂貴,新興市場債券則是不同的故事。

熱錢湧入有利基金表現

由於歷年來流入新興市場債券資金逐年增加,並持續創下歷史新高,年初以來至2月,仍有約44億美元資金流入新興債市基金。加上發債金額降低以及新興國家積極償債使債券供給減少,供需關係有利新興市場債和相關基金表現。

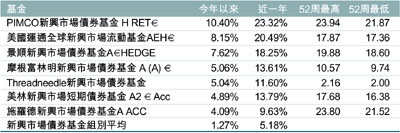

比如佔近今年以來榜首的PIMCO新興市場債券基金,今年以來已漲了逾一成。基金透過集中投資於中期的新興市場債券爭取回報。該等證券包括以非美元或美元為計算單位,在正常情況下不會超過八年。

基金資產百分比為88.17% 債券、14.95% 其它及-3.12% 現金。基金三大投資比重為51.81% FIN FUT EURIBOR LIF 6/15/09、23.55% FIN FUT UK 90DAY LIF 12/17/08及17.52% FIN FUT US 10YR CBT 3/19/08。

全球新興國家平均債券10年前則僅有10%國家達BB+以上國家評級,屬具投資等級債券,目前已有半數以上國家評級達BB+以上。息差也反映債信的評級改善而大幅下滑,從2007年達到150基點的歷史新低,由於受到全球經濟疑慮影響,美債孳息快速減少,使近期息差再度擴大至300基點以上。近年新興國家經濟在出口大幅增長,累積大量外匯儲備外,2003年新興國家(撇除中國部分)的外匯資產約為1萬億美元,至2007年即已突破2萬億美元,平均每四至五年已翻了一番。

|

放大圖片

放大圖片