��j�Ϥ� ��j�Ϥ�

���Ȱ��

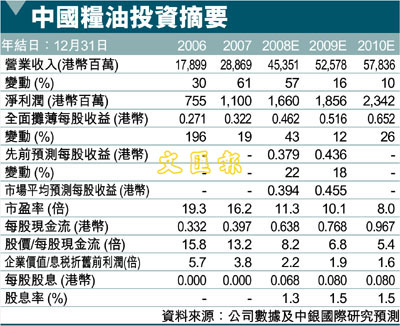

�@�ھڤ���³�o����(0606)07�~�u��w�����~�Z�A�ڭ̽վ�F�ҫ������ƾڡA����ڭ̱N08-09�~���էQ�w���W�դF18-22%�C���ަp���A�ڭ̱N�ؼл���6.60����U�զܤF6.24���(�Q��5.42��)�A�o�D�n�O�ѩ���y�j�������N����q���ѻ������ҤU�ơA�]�������ثe�������N����q�����ȤU�� (12.0��08�~�w�����ղv�A�C�e��19.2��)�C���ަp���A�ڭ̺�����Ӫ��u��j�������šC

�@����³�o����07�~�b�Q���P��j�T�W��46%��11������A��ڭ̹w����10.22�������8%�C�C�Ѧ��q�ȼW���F19%�A�o�O�ѩ�07�~�쪺�������}�o��Ѳ��a�Ӫ��u���@�ΡC�S�O�O�A���q�������o��[�u�~�Ȫ���R�u����o�F3.81��������B�� (�����ȭp��)�C�o�����QIPO�{�ʸ�����Q�����q1.31������M8,600�U������|�������ҩ�P�C�֤߷~�ȧQ����������i�����Ʀr�C

�o��[�u�~�ȷ~�Z�X��

�@���ަ�3.81��������B���A�o��[�u�~�Ȫ��|�e�Q�����P��W���F28%��8.16������C���M�ھڷ~�Z���i�A�g��Q���v��06�~��3.4%�U�ƦܤF07�~��3.0%�A���p�G�簣�B���A07�~���g��Q���v����4.9%�C���M�D�n����Ƥj�������ʦ����P��W�ɤF36% (�������p��)�A�����˭��Ϊo�M�o��˪�������O�P��W���F39%�M24%�A�o���H��P��t���v�T�C

��ͤƼt�b08�~���^�m

�@���M��L07�~�@���ʦ��q�i�ण�|�A�{�A���O�����ȭp����3.81��������l�N�|�^���C���ޤj������W�ɡA�����~�I�ܥثe�j�����c�Q���O������C�䦸�A��07�~�벣����a�s�ͤƼt�N�b08�~�@�X���~�^�m�C��07�~���벣���s��U�ƤA�J�Ͳ��t�]�N�@�X�@�w�^�m�C���F���s�A�J�T�o�A��08�~4��15��_�A�s��ٰ���q�T�o�������A�ܤ�����ݨD�O�������C�H��������¦���U�ƤA�J�ɶK�p���]�i�ର���q�a�ӧ��ɶK���J�C

�@�ھڡm�i�A�ͯ�o�i�u�Q�@���v�W���n�A�����F���p���b2010�~�e�N�ꤺ�D³���U�ƤA�J���~���ണ����200�U���C���F�s�誺�s�t���~�A���q�٭p���s�ؤ@���`�~����40�U�����Ͳ��t�A�ó̦��b2009�~�벣�C���~�A�F���w�g�}�l����~��b����سy�Χ��s�ت����Ϊo�Ͳ��t�C���|���U��P����³�o���ѵ��ꤺ�j�����~��o��j���������B�C�ƹ�W�A���q�w�g�p���q�L�s�t�سy�M�{���t���X�رN���c�M���Ҫ��~������O����57% (��66�U��)�M56% (��280�U��)�C (�K��)

|

��j�Ϥ�

��j�Ϥ�