放大圖片 放大圖片

■梁亨

雖然今年以來金融市場不平靜,亞洲債市指數在亞洲貨幣強勁升值帶動下,表現甚至優於全球股市,為2002年以來首見。這主要是因為亞洲貨幣升值,除中國央行因為調控通脹外,其他亞洲各國或地區的央行寧可讓貨幣升值來打擊通脹,也不讓利率上升,支撐亞洲債券上升勢頭之餘,也令到亞債和相關基金具兌匯收益吸引力。

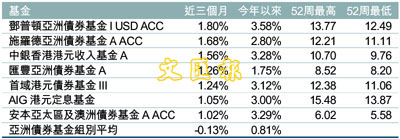

佔近三個月榜首的鄧普頓亞洲債券基金,主要透過在亞洲市場中具有高現有收入的債券,以達致資本增長和收益。。基金在2006和2007年表現分別為18.93%及7.27%。基金資產百分比為58.16% 債券、38.25% 現金、2.05% 其它及1.55% 股票。

基金三大投資比重、收益和年期為49.4% Malaysia Government Bond、4.3% Korea Treasury Bond及4.01% Bank Negara Monetary Notes。

亞洲債市增長空間大

過去10年,亞洲債券不但成長快速,也提供了良好的回報,然而,亞洲債券在國際舞台上相較於歐美等成熟債市仍有很大的發展空間。據雷曼綜合債券指數截至去年11月底來看,亞洲除日本的債券比重僅有2%,而美債則佔了35%、歐債則佔40%,日本佔17%。

為了避免類似97年亞洲金融風暴再度發生,亞洲各國政府紛紛發展本地債券市場。從97年開始,亞洲本土債券市場規模以平均每年20%的速度成長,總規模也從3,560億美元成長到現在超過4萬億美元的金額。

隨著經濟政策的逐步開放,外資對於投資亞洲國家也將採取更開放的態度,這代表著外資對於亞洲各項金融工具興趣也將提高,尤其是當全世界把支撐經濟穩定力量的希望都放在亞洲之時,亞洲的經濟地位已漸漸不亞於其他成熟國家。

2001年,美國經濟衰退,匯豐亞洲債券指數在兩年內大漲28.5%,同期間MSCI亞太指數卻下挫29%。因此未來亞債佔全球債市規模的比重將逐漸提高,而這也代表著亞洲債券不可忽視的未來成長空間。

|

放大圖片

放大圖片