放大圖片 放大圖片

中銀國際

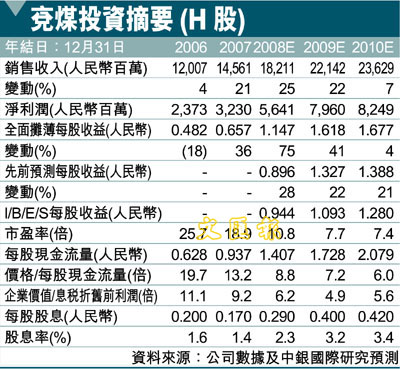

由於1季度盈利增長強勁,我們調整了兗州煤業(1171)的盈利預測模型,將08年至10年盈利預測上調21-32%。我們對兗州煤業的A股和H股目標價格分別從21.98元人民幣和15.62港幣上調至28.92元人民幣和18.68港幣(周三收14.38元)。我們對兗州煤業A、H股均維持優於大市評級。

在中國會計準則下,兗州煤業08年1季度盈利同比增長113%至14.9億元人民幣,與07年4季度相比環比增長72%。出色的業績主要由煤炭價格的大幅度上漲所拉動。煤炭價格急劇上漲。由於1季度內地的煤炭價格漲幅較大,在國際會計準則下公司總部六座煤礦的煤炭均價同比上漲52%。期內,在國際會計準則下山西天池煤礦的平均售價同比上漲21%。雖然公司的澳大利亞煤礦在國際會計準則下平均售價同比下滑21%,但是這主要是因為舊合同鎖定的售價相對較低。一旦公司在舊合同執行完畢,未來幾個季度平均售價將有大幅度提高。

成本增速不及煤價上漲

08年1季度在內地會計準則下,兗州煤業總部六座煤礦的單位銷售成本同比提高20.5%至210.98人民幣/噸,主要是因為公司把原在管理費用中列支的生產工人的養老保險金及工資附加費調至銷售成本,而且公司按照山東省政府規定從07年8月起按原煤產量每噸計提8元人民幣煤炭價格調節基金,另外勞動力成本和塌陷費提高。不過,成本的高企被總部煤價同比上漲46%至599元人民幣/噸所抵銷(中國會計準則下)。山西天池煤礦的單位銷售成本同比增長1.0%,而澳洲煤礦單位銷售成本同比下滑5.3%。

08年1季度,兗州煤業的原煤產量同比下滑1%至900萬噸,總銷量同比增長3%至860萬噸。雖然總部的出口銷量同比下降90%,但是總部的整體銷量仍同比增長2%。

考慮到總部煤炭平均售價的大幅度上漲,我們將國際會計準則下煤炭平均售價預測從同比上漲13%調整至同比上漲25%。因此,我們將08年-10年盈利預測上調21-32%。雖然公司預計08年上半年盈利將增長一倍以上至22億元人民幣以上,但是我們預計08年兗州煤業的A股盈利將同比增長89%。

基於08年預期淨資產值(從15.62港幣提高至18.68港幣),我們將H股目標價格定為18.68港幣;我們將A股目標價格從21.98元人民幣上調至28.92元人民幣,相當於28倍的08年預期盈利,與我們所覆蓋的A股煤炭企業估值水平相當。考慮到較大的股價上漲空間,我們對兗州煤業A股和H股維持優於大市評級。

|

放大圖片

放大圖片