放大圖片 放大圖片

中銀國際

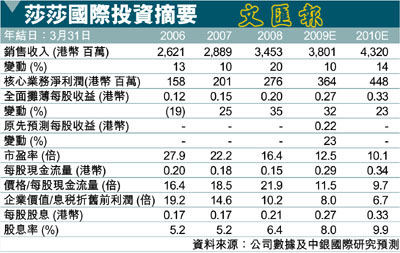

莎莎國際(0178)公告,08財年(截至3月)淨利潤同比增長58%至3.48億港幣。若剔除出售Philip Wain的收益和其它一次性項目,主營業務利潤同比增長37%至2.76億港幣,優於我們預期。業績反映出兩個重要層面。第一,香港和澳門同店銷售收入均實現13%的同比增幅。得益於自有品牌和獨家代理產品的貢獻(佔莎莎國際08財年零售和批發銷售收入的36.2%,較上一財年的34.8%有所提高),毛利率小幅提升0.8個百分點至43.1%。這些高利潤率產品銷售收入增長的加快足以抵消所需費用增長。一線員工費用和宣傳費用合計佔08財年銷售總額的11.2%,較去年的11.4%略有下降。整體盈利同比增長75%。第二,儘管內地業務虧損由2,100萬港幣擴大至2,600萬港幣,其表現仍好於我們的預測。主要原因是莎莎下定決心關閉一家經營不善的門店。這些業績令人鼓舞,我們認為莎莎正在內地採取更為明智的發展戰略,因此,我們上調09財年的盈利預測,並將該股評級由落後大市上調至優於大市。我們將該股目標價格從2.63港幣上調至3.98港幣(昨收3.36元)。

儘管虧損在一定程度上得到控制,但是莎莎國際在內地的發展還未完全釋放。08財年銷售收入僅有3,000萬港幣。為了加快銷售收入增長,公司制定了兩項策略。其一,莎莎加強了與本地供應商的合作。過去,莎莎幾乎是完全依賴於自身的自有品牌和獨家代理產品。由於產品註冊具有成本高耗時長的特點,內地門店的庫存要遠低於香港。莎莎作為多品牌化妝品零售商的一項制勝秘訣就是產品範圍較寬,因此加強與本地供應商的合作不失為明智之舉。其二,莎莎在武漢和廣東指定了兩家當地分銷商以擴大公司的銷售網絡。包括「瑞士葆麗美」和其他獨家代理產品在內的自有品牌將納入該項批發業務。廣東當地的分銷網絡已達到了14-15家門店的規模,意味著公司產品可以隨時流入該渠道。得益於這兩項新策略,我們預計莎莎09財年的銷售收入有望突破1億港幣,並且將虧損縮小至1,000萬港幣。不僅如此,公司本身還將不斷擴大高檔品牌下的自主經營多品牌門店和單一品牌櫃檯的數量。公司的目標是在09財年底將銷售門店數量由08財年底的16家增加到39家。

轉型品牌和獨家代理逐步成形

我們曾經提到,莎莎正處於轉型過程中。首先,莎莎希望從一個平行進口的化妝品打折零售商升級為品牌管理企業。近年來自有品牌和獨家代理產品的銷售一直保持著向上的趨勢。事實上,目前平行進口佔莎莎零售銷售的比例僅為25%。產品組合向高檔靠攏有助於提高毛利率,但是流動資金管理、員工佣金及廣告費用的提升也面臨著更大的考驗。目前上述領域基本已經得到良好控制,也反映出自有品牌和獨家代理產品知名度的提高。得益於香港業務的走強,莎莎將在擴大內地業務(我們之前提到公司將在內地實行新策略)的過程中擁有更寬裕的資金。我們依然給予莎莎15倍的公允市盈率,如果未來公司在內地的新策略可以執行得當並在10財年內扭虧為盈,我們認為公司應獲得向上估值重估。得益於現金充裕和無負債的財務狀況,我們預計莎莎將繼續把所有盈利作為股息派發。09財年8%的派息率為長期看好莎莎未來轉型的投資者們提振了信心。

|

放大圖片

放大圖片